مدیریت ریسک با درک و مدیریت ریسک هایی که یک سازمان در تلاش برای دستیابی به اهدافش با آن مواجه است، سروکار دارد. این خطرات اغلب تهدیدهایی را برای سازمان نشان می دهند مانند ریسک ضررهای سنگین یا حتی ریسک ورشکستگی.

سازمان ها با انواع مختلفی از ریسک مواجه هستند. اینها شامل ریسک های مرتبط با محیط کسب و کار، قوانین و مقررات، کارایی عملیاتی، شهرت سازمان، و ریسکهای مالی است.ریسکهای مالی شامل ریسک های ارزی، ریسک نرخ بهره، ریسک اعتباری، ریسک نقدینگی، ریسک جریان نقدی و ریسک های تامین مالی است. اهمیت این ریسکها از سازمانی به سازمان دیگر متفاوت است. شرکتی که در سطح بین المللی فعالیت می کند، نسبت به شرکتی که فقط در داخل کشور فعالیت می کند، بیشتر در معرض ریسکهای ارزی قرار دارد. یک بانک معمولاً بیشتر از سایر شرکت ها در معرض ریسکهای اعتباری قرار دارد.

در سال 1993، شرکت آلمانی Metallgesellschaft AG رقمی حدود 1.3 میلیارد دلار در معاملات آتی نفت از دست داد، و در سال بعد، شهرداری اورنج کانتی، به دنبال زیان های هنگفت ناشی از سفته بازی بر روی مشتقات، مجبور به اعلام ورشکستگی شد. در سال 1995، بانک Barings در بریتانیا به دلیل معاملات غیرمجاز مشتقات توسط یک شرکت تابعه فرامرزی ورشکست شد . و در سال 1998 صندوق تامین سرمایه بلندمدت مدیریت سرمایه (LTCM) سقوط کرد و نشان داد که وجود دو کارشناس مالی برنده جایزه نوبل در هیئت مدیره آن تنها محافظت محدودی در برابر ریسکهای مالی ارائه می دهد. سپس سقوط انرون در سال 2001 و سقوط آرتور اندرسن، شرکت بزرگ حسابداری که به عنوان حسابرس خارجی انرون عمل می کرد، رخ داد. در دو سال گذشته، تعداد قابل توجهی از زیانهای هنگفت بسیاری از مؤسسات مالی پیشرو در جهان را ریسکهای مالی تشکیل داده است. در واقع، رویدادهای اخیر نشان می دهد که بسیاری از شرکت ها چیزهای زیادی برای یادگیری در مورد مدیریت مؤثر ریسک مالی دارند.

رخدادهای مدیریت ریسک مالی در پانزده سال اخیر ، به وضوح روشن کرده است که مدیریت ریسک برای حکمرانی شرکتی مناسب، اساسی است.در ایالات متحده آمریکا، قانون

Sarbanes Oxley (SOX) در سال 2002 شرکت ها را ملزم می کند که یک ساختار کنترل داخلی قابل اتکا برای گزارشگری مالی ایجاد و حفظ کنند. در همین دوره، مدیران شرکت نیز به طور فزاینده ای پتانسیل مدیریت ریسک موثر را برای افزودن ارزش به سازمان تشخیص داده اند و زبان مدیریت ریسک شروع به نفوذ در زبان روزمره تجارت کرده است. در نتیجه، در نظر گرفتن پیامدهای ریسک بسیاری از مشکلات تصمیم گیری تجاری، مانند انتخاب بودجه، انتخاب سناریوهای پیش و همچنین در نظر گرفتن پیشنهادهای سرمایهگذاری، رایج است.

گزارشدهی ریسک و افشای ریسک نیز اهمیت فزایندهای پیدا میکند زیرا ذینفعان میخواهند درباره خطراتی که سازمانهایشان متحمل میشوند بیشتر بدانند. به طور طبیعی، تنوع زیادی در سطح منابعی که به مدیریت ریسک در سازمانهایی با اندازههای مختلف اختصاص داده میشود، وجود دارد.مهم نیست که عملکرد اختصاصی مدیریت ریسک سازمان چقدر کوچک یا بزرگ باشد، دیدگاه فعلی مدیریت ریسک این است که هرکسی در یک سازمان مسئولیت مدیریت و کنترل ریسکهایی را که در معرض آن قرار دارد بر عهده دارد. مسئولیت نهایی بر عهده هیئت مدیره است. هیئت مدیره استراتژی مدیریت ریسک سازمان را انتخاب می کند و مسئول ایجاد چارچوب مدیریت ریسک سازمان است. سایر مدیران مستقیماً از مدیریت ریسک با شناسایی ریسکها در حوزه تخصصی خود، مالکیت و مسئولیت آن ریسکها، ارتقای انطباق با سیستمهای کنترل سازمان، و ایجاد فرهنگ آگاهی از ریسک حمایت میکنند.

اگرچه مدیریت ریسک در درجه اول به مدیریت ریسک نزولی – ریسک رویدادهای بد – می پردازد، مهم است که درک کنیم که ریسک جنبه مثبتی نیز دارد. این روند صعودی شامل بهره برداری از فرصت هایی است که در دنیای نامشخص به وجود می آیند، مانند فرصت هایی برای سود بردن از بازارهای جدید یا خطوط تولید جدید وجود دارد. بنابراین، مدیریت ریسک هم به انطباق – یعنی کنترل ریسکهای نزولی که ممکن است دستیابی به اهداف استراتژیک را تهدید کند – و هم با عملکرد – مانند فرصتهایی برای افزایش بازده کلی یک کسبوکار مرتبط است. به این ترتیب، مدیریت ریسک ارتباط نزدیکی با دستیابی به اهداف سازمان دارد و شامل مدیریت ریسکهای صعودی و ریسکهای نزولی میشود.

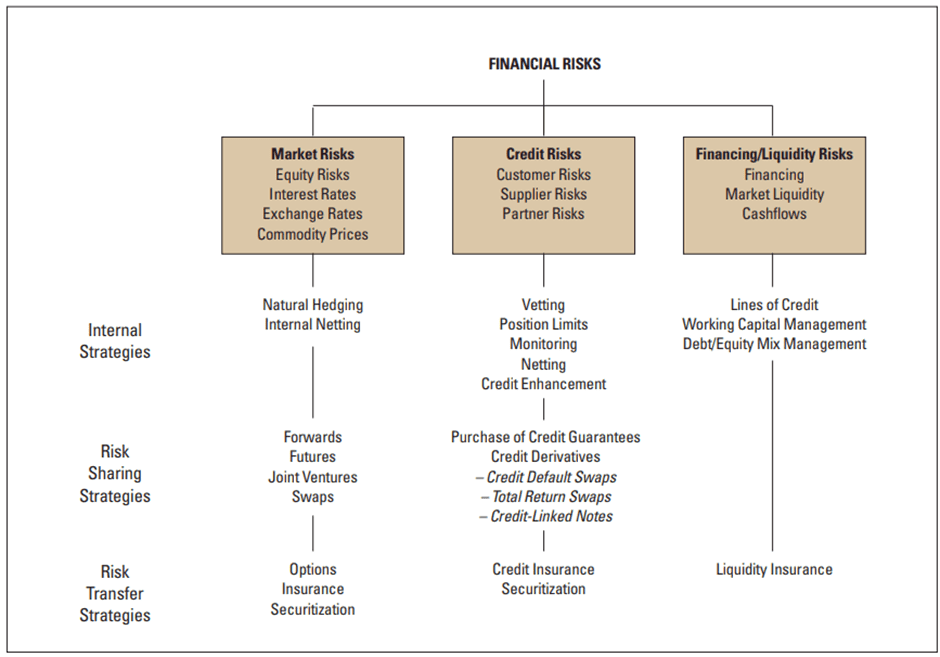

انواع مختلف ریسک مالی

ریسک های مالی احتمال زیان های ناشی از عدم دستیابی به هدف مالی را مشخص میکنند. این ریسک منعکس کننده عدم اطمینان در مورد نرخ ارز، نرخ بهره، قیمت کالاها، قیمت سهام، کیفیت اعتبار، نقدینگی و دسترسی سازمان به تامین مالی است. این ریسک های مالی لزوما مستقل از یکدیگر نیستند. به عنوان مثال، نرخ ارز و نرخ بهره اغلب به شدت به هم مرتبط هستند، و این وابستگی متقابل باید زمانی که مدیران در حال طراحی سیستم های مدیریت ریسک هستند، شناسایی شود.

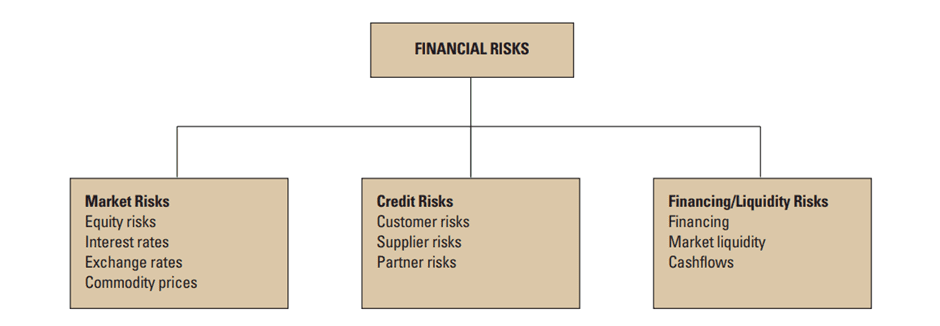

شکل زیر طبقه بندی ریسک های مالی نشان داده شده است را نشان میدهد:

ریسکهای بازار:

ریسکهای مالی هستند که به دلیل زیانهای احتمالی ناشی از تغییرات قیمت یا نرخهای آتی بازار به وجود میآیند. تغییرات قیمت اغلب مربوط به نرخ بهره یا تغییرات نرخ ارز خارجی است، اما شامل قیمت کالاهای اساسی نیز هست که برای تجارت حیاتی هستند.

ریسک های اعتباری:

ریسک های مالی مرتبط با احتمال نکول توسط طرف مقابل را شامل میشود. ریسکهای اعتباری معمولاً به این دلیل به وجود میآیند که مشتریان نمیتوانند برای کالاهایی که به صورت اعتباری ارائه میشوند، پرداخت کنند. مواجهه با ریسک اعتباری زمانی به طور قابل توجهی افزایش می یابد که یک شرکت به شدت به تعداد کمی از مشتریان بزرگ که دسترسی به مقدار قابل توجهی از اعتبار را دارند، وابسته باشد. اهمیت ریسک اعتباری بین بخشها متفاوت است و در حوزه خدمات مالی که وامدهی کوتاهمدت و بلندمدت برای کسبوکار اساسی است، زیاد است. یک شرکت همچنین میتواند در معرض خطرات اعتباری سایر شرکتهایی باشد که به شدت با آنها ارتباط دارد. به عنوان مثال، اگر یک تامین کننده یا شریک کلیدی در یک سرمایه گذاری مشترک در دسترسی به اعتبار برای ادامه تجارت مشکل داشته باشد، ممکن است یک شرکت متحمل ضرر شود.

- مطالعه موردی شماره 1: غول شیرینی پزی، Cadbury Schweppes، در گزارش سالانه خود در سال 2007 تشخیص داد که در معرض خطرات بازار ناشی از تغییرات نرخ ارز، به ویژه دلار آمریکا قرار دارد. بیش از 80 درصد از درآمد شرکت به ارزهایی غیر از ارزهای گزارش شده تولید می شود. این ریسک با استفاده از تطبیق دارایی و بدهی (درآمد و استقراض)، همراه با نرخ ارز آتی و سوآپ مدیریت می شود.

- مطالعه موردی شماره 2: ریسکهای اعتباری آمازون ، خردهفروش آنلاین جهانی، پرداخت کالاها را به روشهای مختلف میپذیرد، از جمله کارتهای اعتباری و نقدی، گواهیهای هدیه، چکهای بانکی، و پرداخت هنگام تحویل. با افزایش دامنه روش های پرداخت، قرار گرفتن شرکت در معرض ریسک اعتباری نیز افزایش می یابد. با این حال، قرار گرفتن در معرض آمازون نسبتاً کم است، زیرا در درجه اول نیاز به پرداخت قبل از تحویل دارد، و بنابراین هزینه حسابهای مشکوک در سال 2006 تنها به 40 میلیون دلار ، در مقابل فروش خالص 10711 میلیون دلار رسید.

ریسک های تامین مالی، نقدینگی و جریان نقدی:

ریسک های تامین مالی بر توانایی سازمان برای به دست آوردن تامین مالی مداوم تاثیر می گذارد. یک مثال واضح، وابستگی یک شرکت به دسترسی به اعتبار از بانک خود است. ریسک نقدینگی به عدم اطمینان در مورد توانایی یک شرکت برای بازگشایی موقعیت با هزینه کم یا بدون هزینه اشاره دارد و همچنین به در دسترس بودن وجوه کافی برای انجام تعهدات مالی در زمان سررسید آنها مربوط می شود. خطرات جریان نقدی مربوط به نوسانات جریان نقدی عملیاتی روزانه شرکت است.

- مطالعه موردی شماره 3: محرک اعتبار بانک ها اغلب در قراردادهای وام دهی خود تعهدنامه هایی را تحمیل می کنند (به عنوان مثال، تعهد به حفظ رتبه اعتباری)، و دسترسی به اعتبار ،به رعایت این تعهدها بستگی دارد. عدم رعایت ریسک عدم دسترسی به اعتبار و/یا نیاز به اقدام (و هزینه های مربوطه) این رتبه را ایجاد می کند. به عنوان مثال، گزارش سالانه Swisscom AG در سال 2005 نشان میدهد که این شرکت یک سری قراردادهای اجاره مالیاتی برون مرزی با Trusts ایالات متحده منعقد کرده است که در آن بخشهایی از شبکههای تلفن همراه آن تا 30 سال فروخته یا اجاره شده و سپس مجدداً اجاره داده شده است. شرایط اجاره شامل تعهد Swisscom AG برای رعایت حداقل رتبه های اعتباری بود. با این حال، در اواخر سال 2004، کاهش رتبه توسط مؤسسات رتبهبندی، رتبه اعتباری شرکت را به زیر حداقل سطح تعیینشده رساند. در نتیجه، Swisscom AG هزینههای 24 میلیون فرانک سوئیس را برای بازگرداندن آن رتبه متحمل شد.

- مطالعه موردی شماره 4: چگونه ریسک مالی را مدیریت نکنیم: بانک بریتانیایی Northern Rock نمونه کلاسیک شرکتی را ارائه می دهد که تسلیم ریسک تامین مالی شده است. مدل کسب و کار آن به دسترسی به سطوح وسیعی از استقراض عمده فروشی بستگی داشت. اما در اواخر سال 2007، این ذخایر نقدی بواسطه «نقض اعتباری» که ناشی از بحران وام مسکن در ایالات متحده بود، از بین رفت. بدون دسترسی به وام های سایر بانک های تجاری، نورترن راک قادر به ادامه تجارت بدون وام های اضطراری از بانک انگلستان برای پر کردن شکاف نقدینگی خود نبود. با این حال، حتی وام های اضطراری گسترده نیز نتوانست اعتماد سرمایه گذاران را به بانک بازگرداند و دولت بریتانیا در نهایت مجبور به ملی کردن آن شد.

چرا باید ریسک های مالی را مدیریت کنیم؟

شرکتها میتوانند از مدیریت ریسک مالی به طرق مختلف بهره ببرند، اما شاید مهمترین مزیت این باشد که از توانایی شرکت برای رسیدگی به کسبوکار اصلی خود و دستیابی به اهداف استراتژیک خود محافظت کند. با ایمنتر کردن سهامداران، یک سیاست مدیریت ریسک خوب به تشویق سرمایهگذاران، اعتباردهندگان، مدیران، کارگران، تامینکنندگان و مشتریان برای وفاداری به کسبوکار کمک میکند و حسن نیت شرکت به روش های متنوع و متقابل تقویت می شود. این منجر به طیف گسترده ای از مزایای جانبی می شود: • شهرت یا “برند” شرکت افزایش می یابد، زیرا شرکت موفق تلقی می شود و مدیریت آن هم شایسته و هم معتبر تلقی می شود. • مدیریت ریسک میتواند نوسانات سود را کاهش دهد، که به مرتبطتر و قابل اعتمادتر کردن صورتهای مالی و اعلام سود تقسیمی کمک میکند. ثبات بیشتر سود همچنین باعث کاهش متوسط بدهی های مالیاتی می شود. مدیریت ریسک می تواند از جریان های نقدی شرکت محافظت کند. برخی از مفسران پیشنهاد می کنند که مدیریت ریسک ممکن است هزینه سرمایه را کاهش دهد، بنابراین ارزش افزوده اقتصادی بالقوه را برای یک کسب و کار افزایش می دهد. شرکت در موقعیت بهتری برای بهره برداری از فرصت ها (مانند فرصت های سرمایه گذاری) از طریق بهبود رتبه اعتباری و دسترسی ایمن تر به تامین مالی خواهد بود.

شرکت در موقعیت قوی تری برای مقابله با مسائل مربوط به ادغام و تملک قرار خواهد داشت. همچنین در موقعیت قویتری برای تصاحب سایر شرکتها و مبارزه با پیشنهادهای تصاحب خصمانه قرار دارد. این مزایا نشان می دهد که جدا کردن اثرات مدیریت ریسک مالی از فعالیت های گسترده تر کسب و کار دشوار است. بنابراین مهم است که اطمینان حاصل شود که همه طرف های سازمان تشخیص داده و درک کنند که چگونه ممکن است خطرات مالی را ایجاد یا کنترل کنند. به عنوان مثال، کارکنان بخش بازاریابی ممکن است در مورد چگونگی کاهش ریسک های مالی از طریق رویکرد خود به قیمت گذاری و بررسی مشتری آموزش ببینند. به طور مشابه، سیاستهای خرید میتوانند ریسکهای مالی را ایجاد کنند،. در نتیجه، ایجاد یک چارچوب یکپارچه برای مدیریت تمام ریسکهای مالی مهم است.

چارچوب مدیریت ریسک

سازمان ها با انواع مختلفی از ریسک ها مواجه هستند، اما همه آنها را می توان با استفاده از یک چارچوب مشترک مدیریت کرد. بنابراین چارچوب خلاصه شده در این بخش مستقیماً به مدیریت ریسک مالی اعمال میشود و زمینهای برای بخشهای بعدی فراهم میکند که انواع مختلف ریسکهای مالی را تشریح میکند و توضیح میدهد که چگونه ریسکهای مالی ممکن است قبل از اجرای استراتژیهای مناسب و سیستم های کنترل شناسایی و ارزیابی شوند.

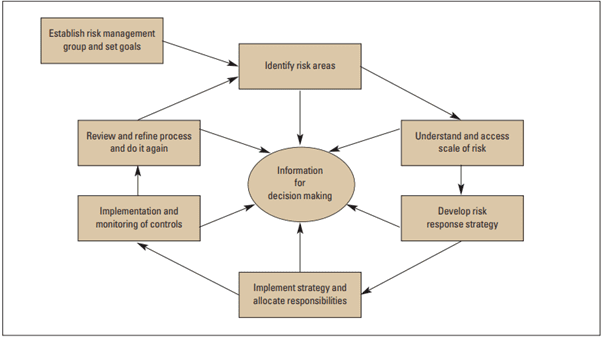

چرخه مدیریت ریسک CIMA که در شکل فوق نشان داده شده است، نشان میدهد که مدیریت ریسک یک حلقه کنترلی را تشکیل میدهد که با تعریف ریسکها با اشاره به اهداف سازمانی شروع میشود، سپس طی یک سری مراحل به ارزیابی مجدد ریسکها پس از اجرای کنترلها پیش میرود. در سطح سازمانی، مراحل چرخه ریسک در پس زمینه یک خط مشی ریسک به وضوح بیان شده است. این خطمشی که توسط مدیریت ارشد پیشنویس شده است، انواع ریسکهایی را که مدیریت ارشد میخواهد سازمان بپذیرد یا از آن اجتناب کند، نشان میدهد و رویکرد کلی سازمان برای ریسکپذیری را مشخص میکند. بنابراین، نقطه شروع، درک کلی از دامنه و نوع خطراتی است که یک سازمان ممکن است در تعقیب اهداف استراتژیک خاص خود با آن مواجه شود، و مقیاس و ماهیت هر گونه وابستگی متقابل بین این خطرات. سپس این نمای کلی می تواند به عنوان مبنایی برای ایجاد یک استراتژی مدیریت ریسک دقیق تر برای هر دسته ریسک – در این مورد، ریسک های مالی – استفاده شود.

بر اساس چرخه نشان داده شده ،

عناصر اصلی یک سیستم مدیریت ریسک مالی

–شناسایی و ارزیابی ریسک

-توسعه پاسخ ریسک

-اجرای یک استراتژی کنترل ریسک و مکانیسم های کنترل مرتبط

-بررسی مواجهه با ریسک (از طریق گزارش های داخلی)

-و تکرار این چرخه

شناسایی و ارزیابی ریسک

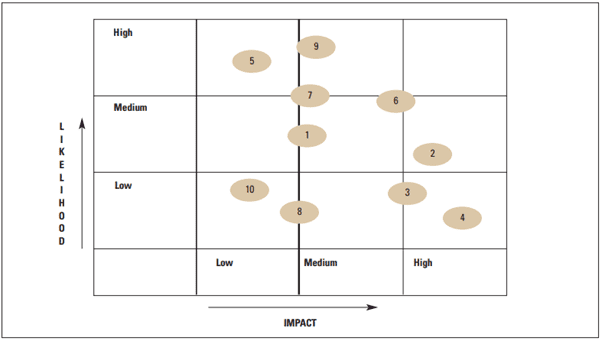

مرحله اول شناسایی ریسک هایی است که سازمان در معرض آن قرار دارد. شناسایی ریسک باید روشمند باشد و به فعالیت های اصلی سازمان و ریسک های مرتبط با آن رسیدگی کند. شناسایی ریسک ممکن است از طریق پرسشنامه، نظرسنجی، جلسات طوفان فکری، یا طیف وسیعی از تکنیک های دیگر مانند بررسی حادثه، حسابرسی، تجزیه و تحلیل علت ریشه ای یا مصاحبه انجام شود. هدف استفاده از تخصص کارکنان برای شناسایی و توصیف تمام خطرات مالی بالقوه ای است که سازمان ممکن است در معرض آن قرار گیرد. سپس مقیاس هر ریسک شناسایی شده با استفاده از ترکیبی از تکنیک های کمی و کیفی برآورد می شود.پس از این، ریسک ها اولویت بندی می شوند. رتبه بندی ریسک ها باید مستقیماً به اهداف کلی شرکت مرتبط باشد. روشی که معمولاً مورد استفاده قرار میگیرد، ترسیم ریسکهای برآورد شده در برابر یک ماتریس احتمال/تاثیر است، مانند آنچه در زیر نشان داده شده است. اغلب، احتمال و تأثیر به سه حالت زیاد، متوسط یا کم طبقه بندی می شوند. هرچه احتمال نتیجه بیشتر باشد و تأثیر آن بیشتر باشد، خطر مهمتر می شود. شناسایی و ارزیابی ریسک هایی که توانایی سازمان را برای دستیابی به اهدافش به شدت به خطر می اندازند و یا حتی بقای آن را تهدید می کنند بسیار مهم است.

اعداد مربوط به ریسک های شناسایی شده به صورت جداگانه است و تأثیر ریسک ممکن است به صورت کمی یا کیفی بیان شود. یک کسب و کار بخش خصوصی ممکن است تأثیر خود را از نظر درآمد، سود یا جریان نقدی پیش بینی شده بیان کند. از سوی دیگر، یک سازمان بخش دولتی ممکن است تأثیر را بر حسب توانایی خود در ارائه خدمات در سطح مقرر اندازه گیری کند.در مورد یک ارائهدهنده وام مسکن که تحت شرایط اقتصادی مشخص کار میکند، همین ریسک ممکن است به دلیل بزرگی نکولهای بالقوه و این واقعیت که وامدهی کسبوکار اصلی آن است، تأثیر بسیار بیشتری داشته باشد. به عبارت دیگر، مخاطرات و همچنین ماتریس احتمال و پیامدهای ناشی از آن از تجارتی به کسبوکار دیگر متفاوت است و در معرض درجهای از قضاوت ذهنی است. تا زمانی که این ذهنیت به رسمیت شناخته شود، شبکه ابزار مفیدی برای رتبه بندی ریسک ها و تعیین سطوح مناسب نظارت و کنترل فراهم می کند. بسیاری از شرکت ها ثبت اطلاعات ریسک خود را در یک سند ثبت ریسک مفید می دانند. چنین سند ثبتی شامل اطلاعاتی در مورد نوع ریسک، احتمال وقوع آن، پیامد احتمالی آن، تأثیر پولی بالقوه آن و ارتباط آن (در صورت وجود) با سایر خطرات شناسایی شده است. ثبت ریسک، که شامل اطلاعاتی مانند پیشبینی متغیرهای کلیدی، مفروضاتی که محاسبات بر اساس آنها است، و پاسخ مؤسسه به هر ریسک، بهطور منظم بهروزرسانی میشود.

پاسخ به ریسک

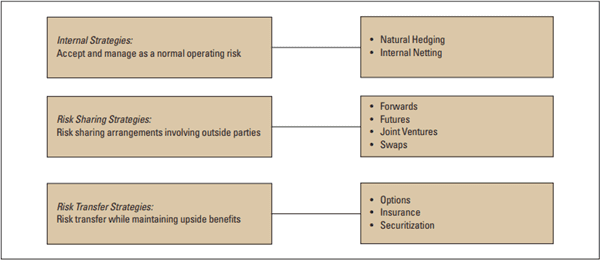

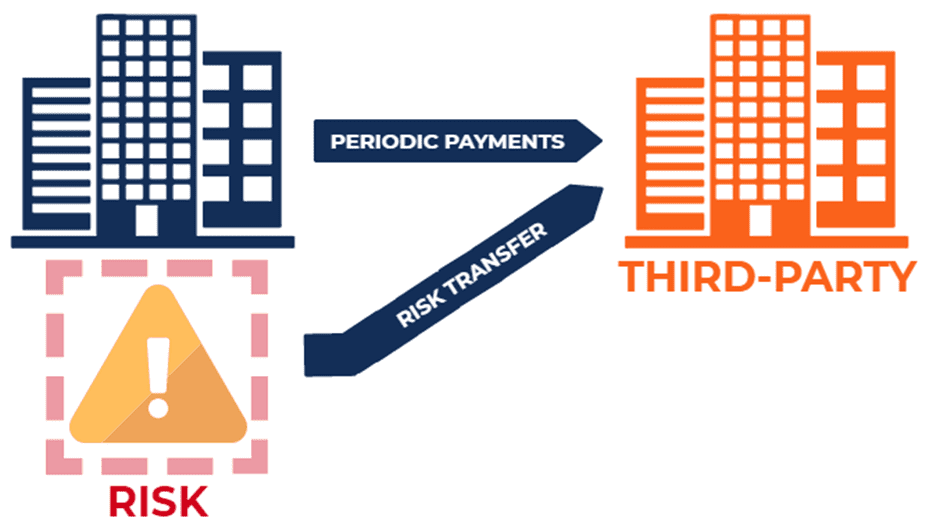

سپس سازمان باید به خطراتی که شناسایی کرده است پاسخ دهد. یک مثال شامل تعیین خط مشی است که پاسخ سازمان به یک ریسک خاص را تعریف می کند و توضیح می دهد که چگونه آن خط مشی با اهداف گسترده تر آن مطابقت دارد. همچنین فرآیندهای مدیریتی را که باید برای مدیریت آن ریسک مورد استفاده قرار گیرند،مسئولیت رسیدگی به آن را تعیین می کند، و معیارهای عملکرد کلیدی را تعیین می کند که مدیریت ارشد را قادر به نظارت بر آن می کند. در موارد جدیتر، ممکن است شامل برنامههای اضطراری نیز باشد که در صورت وقوع یک رویداد پیشبینیشده، اجرا شوند. سازمان باید اثربخشی پاسخ های ممکن جایگزین را در نظر بگیرد. این امر مستلزم آن است که بتوان سطح ریسک «ناخالص» را قبل از پاسخ و سطح ریسک «خالص» باقی مانده پس از آن را شناسایی کرد. سازمان همچنین باید هزینهها و مزایای احتمالی پاسخهای جایگزین را در نظر بگیرد و همچنین نحوه ارتباط هر واکنشی را با ریسک پذیری و توانایی آن برای دستیابی به اهداف استراتژیک خود در نظر بگیرد. پاسخ های ممکن را می توان به سه دسته طبقه بندی کرد، همانطور که در شکل زیر نشان داده شده است. استراتژی های داخلی مستلزم تمایل به پذیرش ریسک و مدیریت داخلی آن در چارچوب عملیات عادی تجاری است. استراتژی های به اشتراک گذاری ریسک به استراتژی هایی مربوط می شود که خطرات را کاهش می دهد یا با یک طرف خارجی به اشتراک می گذارد. یک مثال می تواند قرارداد آتی باشد که قیمت یا نرخ آتی خاصی را تضمین می کند. این امر از زیان ناشی از حرکات نامطلوب ارز جلوگیری می کند، اما خریدار را در نرخ ارز ثابت آتی قفل می کند. مثال دیگر سرمایه گذاری مشترک است.

انتقال ریسک شامل پرداخت هزینه به شخص ثالث برای تصاحب ریسک نزولی و در عین حال حفظ امکان استفاده از ریسک صعودی است. به عنوان مثال، یک گزینه، فرصت مبادله ارز با نرخ از پیش توافق شده را ایجاد می کند که به عنوان قیمت اقدام شناخته می شود. اگر نرخ ارز مطلوب باشد، دارنده این اختیار را اعمال میکند، اما اگر نرخ ارز بعدی نامطلوب باشد، دارنده آن را اعمال نخواهد کرد. بنابراین، این گزینه از دارنده آن در برابر ریسک نزولی محافظت می کند و در عین حال مزایای احتمالی ریسک صعودی را حفظ می کند. به هر حال، توجه داشته باشید که انعطاف پذیری بیشتر ابزارهای انتقال ریسک معمولاً با هزینه بیشتری همراه است.

اجرای کنترل ریسک

پس از انتخاب پاسخ ریسک، مرحله بعدی اجرای آن و نظارت بر اثربخشی آن در رابطه با اهداف تعیین شده است. پیادهسازی شامل تخصیص مسئولیت برای مدیریت ریسکهای خاص و بر اساس آن، ایجاد یک فرهنگ آگاه از ریسک است که در آن مدیریت ریسک در زبان سازمانی و روشهای کار تعبیه میشود.

بررسی قرار گرفتن در معرض ریسک

حلقه کنترل زمانی بسته می شود که اثربخشی کنترل های ریسک از طریق یک فرآیند گزارش دهی و بررسی ارزیابی شود. سپس منجر به شناسایی و ارزیابی ریسک جدید می شود. این فرآیند به خودی خود دارای سه جزء اصلی است:

فرآیند بررسی: این باید شامل بررسی منظم پیشبینیهای ریسک، بررسی پاسخهای مدیریت به ریسکهای مهم و بررسی استراتژی ریسک سازمان باشد. همچنین باید شامل ایجاد یک سیستم هشدار زودهنگام برای نشان دادن تغییرات اساسی در خطرات پیش روی سازمان باشد.

گزارش داخلی به هیئت مدیره یا گروه مدیریت ارشد: این ممکن است شامل ابررسی استراتژی کلی مدیریت ریسک سازمان، و بررسی فرآیندهای مورد استفاده برای شناسایی و پاسخ به ریسکها و روشهای مورد استفاده برای مدیریت باشد. آنها همچنین باید شامل ارزیابی هزینهها و منافع ناشی از واکنشهای ریسک سازمان، و ارزیابی تأثیر استراتژی مدیریت ریسک سازمان بر ریسکهایی باشد که با آن مواجه است.

گزارش دهی خارجی: ذینفعان خارجی باید از استراتژی مدیریت ریسک سازمان مطلع شوند و نشانه هایی از نحوه عملکرد آن به آنها داده شود. این چارچوب اساسی برای مدیریت ریسک اکنون می تواند برای هر یک از دسته های مختلف ریسک مالی، یعنی ریسک های بازار، اعتبار، تامین مالی، نقدینگی و جریان نقدی اعمال شود.

کمی کردن ریسک های مالی

شکل زیر نشان می دهد که یک سازمان باید تصمیم بگیرد که چگونه به یک ریسک مالی پاسخ دهد، و بین پذیرش و مدیریت ریسک به عنوان بخشی از عملیات عادی تجاری خود با “کاهش آن، اجتناب از آن، یا انتقال آن” یکی را انتخاب کند.به عبارت دیگر، مدیران باید قبل از تصمیم گیری در مورد پاسخ، از مقیاس خطری که با آن مواجه هستند، آگاه باشند. سه رویکرد رایج برای تعیین کمیت ریسک های مالی عبارتند از: تحلیل رگرسیون، تحلیل ارزش در معرض خطر و تحلیل سناریو.

آنالیز رگرسیون

تجزیه و تحلیل رگرسیون شامل تلاش برای درک اینکه چگونه یک متغیر – مانند جریان نقدی – تحت تأثیر تغییرات تعدادی از عوامل (یا متغیرهای) دیگر است.به عنوان مثال، جریان نقدی برای یک تجارت مهندسی مستقر در بریتانیا ممکن است تحت تأثیر تغییرات نرخ بهره (INT)، نرخ مبادله یورو/استرلینگ (EXCH) و قیمت گاز (GAS) قرار گیرد. رابطه بین متغیرها را می توان به صورت زیر بیان کرد:

ε نشان دهنده خطای تصادفی در معادله است. خطای تصادفی نشان دهنده میزان تغییر جریان های نقدی در نتیجه عواملی است که در معادله لحاظ نشده است. ضرایب ß1، ß2 و ß3 منعکس کننده حساسیت جریان های نقدی شرکت به هر یک از سه عامل است. معادله به راحتی با استفاده از بسته های استاندارد (از جمله اکسل) تخمین زده می شود و ضرایب تخمین زده می تواند برای تعیین استراتژی پوشش ریسک شرکت استفاده شود. برای ادامه مثال، فرض کنید ß2 منفی است، به این معنی که در صورت افزایش نرخ ارز، جریان نقدی شرکت کاهش می یابد. اگر شرکت بخواهد جریان نقدی خود را در برابر چنین رویدادی محافظت کند، ممکن است این کار را با بستن قرارداد آتی انجام دهد. اگر نرخ ارز افزایش یابد، افت ناشی از جریان نقدی با افزایش معادل ارزش قرارداد آتی مقابله خواهد شد. بنابراین، با فرض اینکه موقعیت پوشش به درستی طراحی و اجرا شده باشد، نتیجه محافظت شرکت در برابر تغییر در نرخ ارز است. البته، در عمل، هیچ پوششی هرگز کامل نیست، و این رویکرد برای انتخاب یک پوشش، معادله رگرسیون پایدار را نیز فرض میکند. حتی شرایط اقتصادی ناپایدار خفیف این فرض را نسبتاً مشکوک می کند، اما این مثال نشان می دهد که چگونه موقعیت های پوشش ریسک مبتنی بر رگرسیون می تواند به کاهش مواجهه شرکت با یک عامل خطر کمک کند. تجزیه و تحلیل رگرسیون همچنین می تواند برای اهداف گزارشگری مالی به عنوان ابزاری برای اثبات اثربخشی یک معامله پوشش ریسک استفاده شود. در چارچوب استاندارد حسابداری ، قوانین بیان میکنند که هرگونه ناکارآمدی پوشش باید در صورت سود و زیان با توجه به نوسانات قیمت، به عنوان زیان یا سود ثبت شود. علاوه بر این، در جایی که از حسابداری پوششی استفاده میشود، در ابتدای شروع پوشش به اسناد رسمی نیاز است و این باید شامل شواهدی از نحوه ارزیابی اثربخشی پوشش باشد. تحلیل رگرسیون (چه دوره به دوره یا تجمعی) یکی از متداولترین روشهای مورد استفاده برای ارزیابی این اثربخشی است.

ارزش در معرض ریسک (VaR)

یکی دیگر از رویکردهای رایج برای اندازه گیری ریسک، تحلیل ارزش ریسک (VaR) است. VaR را می توان به عنوان حداکثر ضرر احتمالی در یک موقعیت یا پرتفوی در سطح احتمال مشخص (که به عنوان سطح اطمینان شناخته می شود) در یک افق یا دوره نگهداری مشخص تعریف کرد. بنابراین، برای مثال، یک شرکت ممکن است دارای یک سبد سرمایه گذاری که ریسک آن را 14 میلیون دلار تخمین زده میشود، در سطح اطمینان 95 درصد در یک دوره نگهداری ده روزه باشد. بدان معنی است که اگر هیچ سرمایه گذاریی در یک دوره ده روزه خریداری یا فروخته نشود، احتمال 95 درصد کاهش بیش از 14 میلیون دلاری پرتفوی وجود دارد. بنابراین VaR تخمینی از حداکثر ضرر احتمالی است، اما تلفات واقعی ممکن است بالاتر یا کمتر از VaR باشد. VaR یک رویکرد جذاب است زیرا در ساده ترین و قابل درک ترین واحد اندازه گیری، یعنی دلارهای از دست رفته بیان می شود، و به این دلیل که به ما احساس احتمال زیان زیاد را می دهد. با این حال، VaR یک اشکال جدی نیز دارد: وقتی ضرری فراتر از VaR را تجربه میکنیم، انتظار چه چیزی را داشته باشیم. اگر VaR در یک سطح اطمینان خاص 10 میلیون دلار باشد، نمیدانیم که در صورت وقوع زیانهای بیشتر از VaR، انتظار ضرر 11 میلیون دلاری یا 111 میلیون دلاری را داشته باشیم.

- مطالعه موردی شماره 5: استفاده مایکروسافت از VaR برای مدیریت ریسک های مالی خود در جایی که شرکت ها در طیف وسیعی از ارزها و نرخ های بهره معامله می کنند، کاملاً محتمل است که چنین ریسک های ارز و نرخ بهره با هم تعامل داشته باشند. از لحاظ تاریخی، شرکتها تمایل داشتهاند که ریسکها را بهطور مستقل در حین انجام معاملات پوشش دهند، اما VaR میتواند ریسکهای مختلف را بهعنوان مجموعهای از اجزای مرتبط که میتوان با هم مدیریت کرد، در نظر گیرد. مایکروسافت نمونهای از شرکتی است که از VaR برای مدیریت ریسکهای کل به این روش استفاده میکند. ریسکهای ارز، نرخ بهره و سهام/سرمایهگذاری به منظور بهرهگیری از اثرات متنوعسازی در پورتفولیو به صورت ترکیبی پوشش داده میشوند. سپس شرکت از تحلیل شبیهسازی برای تخمین و گزارش یک رقم VaR استفاده میکند که زیان احتمالی در معرض خطر ترکیبی را با فرض محدودیت اطمینان 97.5 درصد و یک دوره نگهداری 20 روزه نشان میدهد. مایکروسافت توجه خود را به این واقعیت جلب می کند که مقدار VaR لزوماً منعکس کننده زیان های احتمالی حسابداری نیست. با این وجود، این واقعیت که از VaR استفاده می شود، نشان دهنده مدیریت فعال ریسک است که سیگنال مثبتی به بازار می دهد. سپس میتوان VaR را با درآمدهای گزارششده کلی به عنوان معیار حساسیت مقایسه کرد.

اگرچه VaR در ابتدا برای برآورد ریسکهای بازار توسعه داده شد، اما اصول اساسی آن به راحتی به ریسکهای نقدینگی، ریسکهای تامین مالی و انواع مختلف مواجهه با ریسک اعتباری گسترش مییابد. برای مثال، یک هیئت مدیره ممکن است یک هدف درآمدی مثلاً 80 پنی برای هر سهم تعیین کند، اما همچنین آگاه باشد که اگر سود هر سهم (EPS) به زیر 70 پنس کاهش یابد، واکنش منفی شدیدی از سوی بازار به وجود خواهد آمد. بنابراین ممکن است هیئت مدیره بخواهد اطمینان حاصل کند که مثلاً فقط 5 درصد احتمال کاهش سود به 70 پنس برای هر سهم وجود دارد. این امکان برای سازمانهایی وجود دارد که مدلی بسازند که حساسیت سود را نسبت به تغییرات قیمتهای بازار داراییها یا بدهیهای مالی اندازهگیری کند و از این مدل برای تخمین VaR برای ارزیابی قرار گرفتن در معرض بالقوهشان در صورتی که چنین ریسکهایی به طور جزئی یا کاملاً پوشش داده نشده باقی بماند، استفاده کنند. مثال دیگر استفاده از روش های VaR برای برآورد ریسک پذیری صندوق های بازنشستگی است. تغییرات در استانداردهای حسابداری برای مزایای پس از استخدام منجر به افزایش آگاهی مدیریت از ارزش صندوقهای بازنشستگی شرکت شده است، زیرا قوانین مربوط به افشای مازاد/کسریها وجود دارد. سپس VaR میتواند ابزار مفیدی برای کمک به مدیریت ریسک تغییرات عظیم در مازاد یا کمبود بالقوه در مشارکتهای شرکت باشد. چنین نوساناتی ویژگی خاص طرحهای مزایای تعریفشده است، که در آن مدیران با عدم اطمینان در مورد شغل، بازنشستگی و مشخصات حقوق اعضای طرح مواجه هستند.

ارزش مشروط در معرض خطر (CVaR)

CVaR بر اساس ارقام ایجاد شده توسط VaR است تا ضررهای احتمالی را به صورت واقعی فراتر از آستانه مشخص شده (نقطه شکست) قرار دهد. به عنوان مثال، یک مدیر صندوق ممکن است VaR را در 2٪ با سطح اطمینان 95٪ اندازه گیری کند، که به این معنی است که 5٪ شانس از دست دادن 2٪ در هر روز در دوره معین وجود دارد. مقدار CVaRبازای 2٪ در سطح اطمینان 95٪ می گوید که در بدترین 5٪ از بازده شما، میانگین ضرر شما 2٪ خواهد بود.

مدیران صندوق میتوانند CVaR را شبیهسازی کنند تا میانگین زیان مورد انتظار را بهجای گسترهای از زیانهای احتمالی که در یک دوره معاملاتی پخش میشوند، بدست آورند.

فرمول CVaR

از آنجایی که CVaR از داده های ایجاد شده توسط VaR استفاده می کند، مهم است که ابتدا VaR محاسبه شود. هنگامی که یک مدیر صندوق VaR را ایجاد می کند، می تواند از آن داده ها برای ایجاد CVaR با استفاده از فرمول زیر استفاده کند:

p = چگالی احتمال دریافت بازده

c = نقطه شکست VaR

محاسبه CVaR چشم انداز محافظه کارانه تری را برای مدیریت مواجهه با ریسک، به ویژه در یک افق زمانی طولانی تر، فراهم می کند. نه تنها طیف وسیع تری از نوسانات را در بر می گیرد، بلکه ریسک را به دلار واقعی فراتر از بدترین سناریوهای مورد پیش بینی کمیت می کند.

چگونه مدیران ریسک از CVaR استفاده می کنند؟

هم VaR و هم CVaR معیارهایی هستند که اساساً توسط مدیران ریسک برای ایجاد تدابیر امنیتی برای مدیریت پرتفوی استفاده میشوند. به طور خاص CVaR یک ابزار محبوب برای تست استرس است، زیرا در افق های زمانی طولانی تر مفید است. به کارگیری معیارهای CVaR در یک پورتفولیو می تواند به مدیران ریسک کمک کند تا تصمیمات بهتری بگیرند. علاوه بر این، آنها یاد خواهند گرفت که چگونه در برابر نوسانات احتمالی به بهترین وجه محافظت کنند.

تجزیه و تحلیل سناریو

یکی دیگر از رویکردهای مفید برای تعیین کمیت ریسک، شامل تحلیل سناریو است شامل یک مدل مالی از شرکت و مجموعه ای از سناریوهای مشخص است. ما میپرسیم «چه میشود اگر» یک یا چند سناریو رخ دهد، و از این مدل برای تعیین تأثیر این سناریوها بر موقعیت مالی شرکت استفاده میکنیم. سناریوهای انتخاب شده شامل هر سناریویی است که ما معتقدیم ممکن است با سازمان ما مرتبط باشد. به عنوان مثال، ممکن است بپرسیم: • “اگر بازار سهام 20٪ سقوط کند چه؟” ،”اگر نرخ بهره 300 واحد پایه افزایش یابد چه؟” ، “اگر نرخ ارز 10٪ کاهش یابد چه؟” ، “اگر یک شرکت یک مشتری یا بازار کلیدی خود را از دست بدهد چه؟”. اگر بخواهیم، میتوانیم نتایج تحلیلهای سناریو را با فرض مساوی بودن مواجهه با ریسک با بزرگترین زیان تحلیل سناریوی پیشبینی، به یک معیار ریسک تبدیل کنیم. شرکتها سالهاست که از تحلیل سناریو به شکلی استفاده میکنند.تجزیه و تحلیل سناریوهای مدرن می تواند تمرین های بسیار پیچیده ای باشد. تجزیه و تحلیل سناریوها به ویژه برای تعیین کمیت آنچه ممکن است در شرایط بحرانی که روابط بازار “عادی” از بین می رود از دست بدهیم مفید است. تحلیلهای سناریو میتوانند آسیبپذیری ما را در برابر تعدادی از پدیدههای مختلف ،بحران را شناسایی کنند:

تغییرات در هزینه و در دسترس بودن اعتبار: تحلیلهای سناریو برای ارزیابی مواجهه ما با افزایش هزینه، و کاهش در دسترس بودن.

کاهش ناگهانی نقدینگی: بازارها می توانند به طور ناگهانی نقدینگی خود را در شرایط بحرانی از دست بدهند، و استراتژی های مدیریت ریسک می توانند به راحتی از بین بروند و منجر به زیان بسیار بزرگتر از حد انتظار شود.

ریسک تمرکز: تجزیه و تحلیل سناریو گاهی اوقات می تواند نشان دهد که ما ممکن است با در نظر گرفتن شرایط غیرعادی یک بحران، در معرض یک طرف مقابل یا عامل خطر بسیار بیشتری نسبت به آنچه تصور می کردیم، قرار بگیریم. معیارهای مبتنی بر احتمال مانند VaR می توانند چنین تمرکزی را نادیده بگیرند، زیرا تمایل زیادی به توجه به شرایط بحران ندارند.

ریسکهای کلان اقتصادی: تحلیلهای سناریو برای سنجش میزان مواجهه یک شرکت با عوامل اقتصاد کلان مانند وضعیت چرخه تجاری، تغییرات ناگهانی نرخ ارز، و شرایط اقتصادی یک کشور خاص مناسب هستند.

اگرچه اصول پشت آنالیز سناریوها ساده است، دسته بندی های آزمون استرس ممکن است بر اساس نوع رویداد، نوع ریسک درگیر، عوامل خطر، کشور یا منطقه، روش آزمون استرس، مفروضات مدل، ابزارهای مورد استفاده مانند سطح آزمون (به عنوان مثال، سطح واحد تجاری در مقابل سطح شرکت)، الزامات داده، و پیچیدگی مجموعه متفاوت باشد.. بنابراین تحلیل سناریو در اصل ساده اما در عمل پیچیده است. تجزیه و تحلیل سناریو همچنین می تواند برای برجسته کردن نقاط ضعف در مجموعه مدیریت ریسک شرکت بسیار مفید باشد. فرآیند انجام تجزیه و تحلیل سناریو باید مدیران را وادار کند تا در مورد پیامدهای سناریوهای بد فکر کنند، و همچنین به آنها کمک کند تا نقاط ضعف یا مفروضات پنهانی را که ممکن است نادیده گرفته باشند، مشخص کنند.

آنالیز سناریو اگر به خوبی انجام شود، نه تنها باید نشان دهد که مؤسسه در کجا آسیب پذیر است، بلکه باید نقایص برنامه ریزی اضطراری را نیز برجسته کند. در واقع، آنچه مدیران ریسک در مورد این ضعفهای پنهان میآموزند، اغلب برای اهداف مدیریت ریسک از ارقام ضرری که چنین تمرینهایی واقعاً ایجاد میکنند، ارزشمندتر است. همچنین شایان ذکر است که روششناسی تحلیل سناریو، مانند روششناسی VaR، بسیار انعطافپذیر است و میتواند برای انواع مختلفی از انواع مختلف مواجهه با ریسک اعمال شود. در واقع، یکی از کاربردهای بسیار رایج تحلیل سناریو، ارزیابی ریسک اعتباری است. به عنوان مثال، برای شرکتها انجام تحلیلهای سناریو برای تعیین زیان احتمالی خود در صورتی که طرف مقابل اصلی که به آن اعتبار دادهاند، نکول کند، عمل خوبی است. همچنین برای شرکت ها به طور فزاینده ای متداول می شود که قرار گرفتن در معرض ریسک های تامین مالی و نقدینگی خود را مورد آزمایش استرس قرار دهند. مزایای چنین تمرینهایی با مشکلاتی که در بحران اعتباری سالهای 2007-2008 با آن مواجه شد، قابل اثبات است.

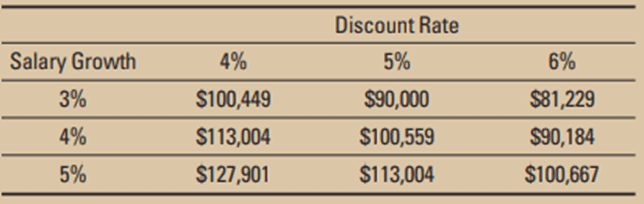

- مطالعه موردی شماره 6: تجزیه و تحلیل سناریوی خطر بازنشستگی شرکتی که یک طرح بازنشستگی با مزایای تعریف شده را اجرا می کند نگران این است که ارزش فعلی بدهی های بازنشستگی آتی خود تا چه حد ممکن است در پاسخ به تغییرات تعدادی از عوامل کلیدی تغییر کند. به عنوان مثال، هر چه انتظار می رود حقوق کارکنان سریعتر رشد کند، بدهی های بالقوه بالاتر خواهد بود. ارزش فعلی بدهی ها نیز تحت تأثیر نرخی خواهد بود که برای تنزیل پرداخت های آتی استفاده می شود. در نتیجه، ارزش فعلی بدهیهای بازنشستگی به برآوردهای ترکیبی برای پیشبینیهای حقوق و نرخ تنزیل بستگی دارد. تجزیه و تحلیل سناریو می تواند برای ارزیابی اثر تغییرات در هر دوی این عوامل استفاده شود، و جدول زیر نشان می دهد که چگونه یک بدهی بازنشستگی ممکن است تحت مفروضات مختلف تغییر کند. افزایش تقریباً یک درصد حقوق و دستمزد را نشان می دهد. این اطلاعات می تواند نه تنها برای برنامه ریزی مالی، بلکه در برنامه ریزی و بودجه بندی کارکنان نیز مفید باشد.

جدول همچنین نشان می دهد که چگونه افزایش هزینه های حقوق و دستمزد را می توان با افزایش نرخ تنزیل «جبران» کرد، به طوری که بدهی ها نزدیک به ثبات باقی می مانند. این اطلاعات برای درک پیامدهای گزارشگری مالی ریسک های بازنشستگی مفید است، زیرا بازار سهام اکنون بدهی های بازنشستگی را به عنوان نوعی از بدهی شرکت ها می بیند. در نتیجه، بدهی های بالا می تواند به کاهش ارزش بازار شرکت کمک کند.

ابزارها و تکنیک های کاهش ریسک

با آگاهی از مقیاس بالقوه و احتمال هر ریسک مالی، مدیریت باید تصمیم بگیرد که چگونه با آن مقابله کند. این به معنای تصمیم گیری در مورد پذیرش، کاهش تا حدی از ریسک یا اجتناب کامل از ریسک است. انتخاب مناسب ترین ابزار بستگی به ریسک پذیری، سطح تخصص در کسب و کار و اثربخشی هزینه ابزار خاص دارد. هیئت مدیره ریسک پذیری سازمان را تعیین می کند، بنابراین برای اعضای هیئت مدیره مهم است که روش های مورد استفاده برای مدیریت ریسک در شرکت خود را درک کنند.

ابزارهای ریسک بازار

1-استراتژی های داخلی

پوشش طبیعی ریسک داخلی یک کسب و کار است و از این واقعیت استفاده می کند که ریسک های مختلف ممکن است یکدیگر را جبران کنند.

موارد استفاده: در درجه اول در مدیریت ریسک ارز و نرخ بهره استفاده می شود.

خالص سازی داخلی

خالص سازی روشی برای کاهش ریسک در قراردادهای مالی با ترکیب یا تجمیع تعهدات مالی متعدد برای رسیدن به مبلغ خالص تعهد است.

موارد استفاده: برای مدیریت مواجهه های داخلی متعدد در طیف وسیعی از ارزها

2-استراتژی های به اشتراک گذاری ریسک

قرارداد سلف (فوروارد) قراردادهایی هستند که امروز برای تحویل یک دارایی در تاریخ مشخصی در آینده، با قیمت از پیش توافق شده بسته می شوند.

موارد استفاده: برای محافظت در برابر افزایش احتمالی قیمت دارایی ها – معمولاً کالاها (گاز، نفت، شکر، کاکائو و غیره) یا ارز. در تاریخ تحویل توافق شده، خریدار دارایی پایه را تحویل می گیرد و هزینه آن را پرداخت می کند. در آن تاریخ، خریدار دارای موقعیتی است که ارزش آن معادل تفاوت بین قیمت آتی توافق شده و قیمت لحظه ای فعلی است. در صورت مساوی بودن سایر موارد، ارزش این موقعیت در صورت افزایش قیمت نقدی مثبت و در صورت کاهش قیمت نقدی منفی خواهد بود. در برخی موارد، قراردادهای آتی از خریدار خواسته میشود که تفاوت بین قیمت قرارداد آتی و قیمت نهایی را به صورت نقدی پرداخت یا دریافت کند. در هر صورت، قرارداد آتی به خریدار اجازه میدهد تا قیمتی را که باید پرداخت شود، قفل کند، بنابراین از خریدار در برابر خطر افزایش قیمت نقدی آتی دارایی محافظت میکند. همچنین از فروشنده در برابر خطر کاهش قیمت نقدی آتی محافظت می کند. قراردادهای آتی سفارشی ساخته شده و در خارج از بورس (OTC) بین هر دو طرف متقابل معامله می شود، که هر یک از آنها در معرض خطر نکول قرارداد توسط دیگری قرار دارند. بنابراین قراردادهای آتی خطرات اعتباری ایجاد می کند که شرکت های مربوطه باید آن را مدیریت کنند.

قراردادهای آتی (فیوچرز)

قراردادهای آتی شکلی از قراردادهای آتی استاندارد هستند که منحصراً در بورس های سازمان یافته معامله می شوند.

موارد استفاده: در اصل، قراردادهای آتی ممکن است برای محافظت در برابر تغییرات در هر دارایی یا قیمت کالا، نرخ بهره، نرخ ارز، یا هر متغیر تصادفی قابل اندازه گیری مانند دما، بارندگی و غیره مورد استفاده قرار گیرد. انعطاف پذیری قراردادهای آتی علاوه بر این، استفاده از قراردادهای آتی مستقیم برای محافظت در برابر تغییرات قیمت برای همه کالاها ممکن نیست. به عنوان مثال، سوخت جت در بورس اوراق بهادار سازمانیافته معامله نمیشود، بنابراین شرکتهای هواپیمایی باید ابزارهای جایگزینی مانند بازار سوآپ کالا را برای مدیریت قرار گرفتن در معرض خطر افزایش هزینههای سوخت پیدا کنند. با این وجود، حمایتی که قراردادهای آتی (و همچنین معاملات آتی) ارائه میکنند میتواند برای همه کالاهایی که اجزای مهم تولید هستند حیاتی باشد.

طرف مقابل هر قرارداد آتی، خود بورس است. این بدان معناست که شرکت هایی که در موقعیت های آتی قرار می گیرند، با ریسک نکول ناچیز روبرو هستند. صرافی با الزام شرکتهای درگیر به نگهداری حسابهای مارجین، از خود در برابر ریسک نکول محافظت میکند. هر روز ارزش موقعیت در بازار مشخص می شود و سود یا زیان فوراً تسویه می شود. بنابراین، برای مثال، اگر یک شرکت یک موقعیت آتی خریداری کرده باشد (یعنی موقعیتی که در صورت افزایش قیمت آتی ارزش آن افزایش مییابد)، و اگر قیمت آتی در واقع افزایش یابد، آنگاه شرکت میتواند سود خود را بگیرد. اما اگر قیمت آتی کاهش یابد، شرکت متوجه ضرر خواهد شد و ممکن است با مارجین کال مواجه شود. قراردادهای آتی نقدشوندگی بیشتری نسبت به قراردادهای آتی دارند، اما شرکت باید احتمال فراخوان حاشیه ای را نیز در نظر بگیرد که ممکن است نقدینگی را تحت فشار قرار دهد.

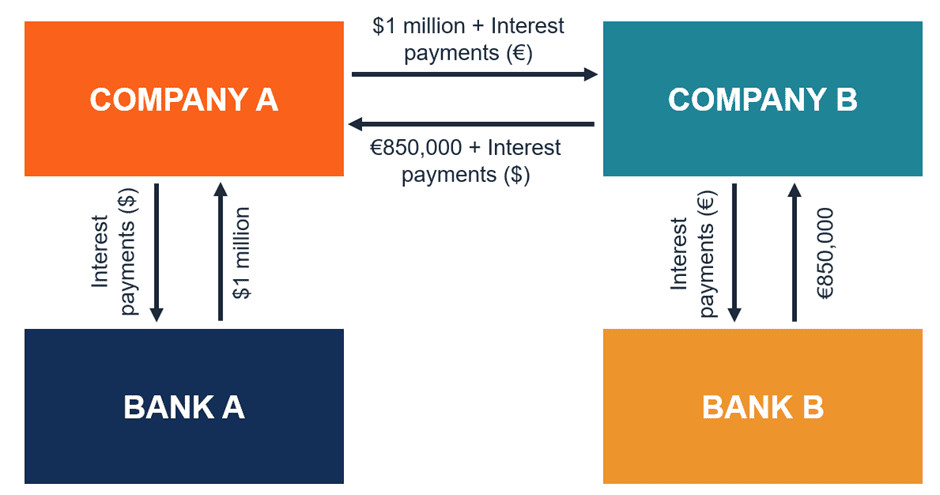

قرارداد سواآپ:

سوآپ قراردادی است برای مبادله تفاوت بین دو جریان نقدی در یک یا چند تاریخ توافق شده آتی.

موارد استفاده: مدیریت ریسک نرخ بهره و نرخ ارز. اخیراً، بازارهای مبادله ریسک کالا و اعتبار توسعه یافته است. سوآپ ها می توانند برای کاهش هزینه های تامین مالی، مالیات آربیتراژ، یا تفاوت های مالی،دسترسی به بازارهای مالی جدید، و دور زدن محدودیت های نظارتی مورد استفاده قرار گیرند.

بسیاری از سوآپ ها همچنین شامل مبادله جریان های نقدی بین ارزها هستند. نمونه ای از چنین مبادله نرخ بهره متقابل جایی است که یک شرکت ممکن است پرداخت های با نرخ شناور به دلار کانادا را به پرداخت های با نرخ ثابت به دلار آمریکا تبدیل کند. مثال دیگر یک مبادله به اصطلاح متفاوت است که در آن طرفین، مثلاً، پرداختهای دلار کانادا را با نرخ بهره کانادا به پرداختهای دلار کانادا با نرخ بهره ایالات متحده مبادله میکنند. دیگر سوآپ های رایج، سوآپ های کالایی هستند، که در آن یک یا چند پایه سوآپ به قیمت کالایی مانند قیمت نفت یا قیمت کشاورزی گره خورده است. سوآپ ها ابزارهای بسیار انعطاف پذیری هستند که در فرابورس معامله می شوند و می توان آنها را با هزینه کم در مقایسه با اکثر گزینه های دیگر ترتیب داد، اما معایبی نیز دارند. مهمتر از همه، مانند قراردادهای فوروارد، طرفین قراردادهای مبادله خود را در معرض خطرات نکول متقابل قرار می دهند، اگرچه بسیاری از تکنیک های «افزایش اعتبار» برای مقابله با این مواجهه ها تکامل یافته اند.

سرمایه گذاری مشترک

دلالت بر این دارد که یک سازمان مایل است سطح معینی از ریسک را بپذیرد، اما ممکن است بخواهد آن ریسک را با طرف دیگری به اشتراک بگذارد.

موارد استفاده: گسترش به بازارهای جدید که در آن دانش مشترک و همچنین هزینه های مشترک به کاهش ریسک کمک می کند.

3-استراتژی های انتقال ریسک

آپشن ها(اختیار خرید یا فروش)

آپشن قراردادی است که به دارنده این حق می دهد (برخلاف قراردادهای آتی یا سلف) یک دارایی پایه را به قیمت توافقی در یک یا چند تاریخ مشخص آتی بخرد یا بفروشد. قیمت توافقی به عنوان قیمت اعتصاب یا اعمال شناخته می شود. اختیاری که شامل حق خرید باشد به عنوان اختیار خرید و اختیاری که شامل حق فروش باشد، اختیار فروش است. آپشن ها در اشکال بسیار متنوعی وجود دارند و می توان آنها را مبادله کرد و همچنین در فرابورس معامله کرد. بسته به زمان استفاده از گزینه، می توان گزینه ها را نیز به عنوان اروپایی، آمریکایی یا برمودایی طبقه بندی کرد. یک اختیار اروپایی به دارنده این حق را می دهد که در یک تاریخ معین آینده از اختیار استفاده کند. یک اختیار معامله آمریکایی به دارنده این حق می دهد که در هر زمان تا تاریخ انقضای اختیار، از آن استفاده کند. و یک اختیار خرید برمودا به دارنده این حق را می دهد که در بخشی از دوره تا انقضای اختیار استفاده کند. انواع مختلفی از گزینه ها وجود دارد. برخی از متداولترین موارد عبارتند از: درپوشها و کفها، که در آنها قیمت یا نرخ سقف یا کف است. گزینه های آسیایی، که در آنها قیمت پایه به جای قیمت لحظه ای، میانگین است. و گزینه های مانع، که مهمترین آنها گزینه های حذفی هستند که در صورت برخورد یا فراتر رفتن از مانع تعیین شده، به طور خودکار بی ارزش می شوند. موارد استفاده: • شرکت ها ممکن است برای پوشش ریسک نرخ بهره خود از سقف و کف نرخ بهره استفاده کنند، یا از سقف و کف نرخ ارز برای پوشش ریسک نرخ ارز خارجی خود استفاده کنند. • گزینه های آسیایی در مورد قیمت سوخت ممکن است برای پوشش قبوض سوخت (مثلاً توسط خطوط هوایی) استفاده شود، جایی که نگرانی اصلی میانگین قیمت سوخت در یک دوره طولانی است. • یک شرکت ممکن است گزینه ای را با یک مانع حذفی در مبادله یا نرخ بهره خریداری کند (الف) زیرا ارزان تر از گزینه عادی است، (ب) زیرا انتظار ندارد که منبع اصلی به هر حال به مانع برسد، یا (ج) اگر شرکت به نحو دیگری تحت پوشش قرار گیرد، باید مانع شکسته شود. آپشن ها به نگهدارنده محافظت از سمت پایین می دهند به طوری که حداکثر ضرر ممکن به حق بیمه (یا قیمت) آپشن محدود می شود. اما آنها همچنان می توانند سودهای صعودی را به دست آورند، اگر موارد زیربنایی راه “درست” را طی کنند. این ویژگی جذاب گزینه ها را نسبت به اکثر مشتقات دیگر گران می کند. اختیارات از نظر ماهیت مشابه بیمه هستند، اما اگرچه کارکردهای آنها مشابه است، یک اختیار تعریف قانونی بیمه را برآورده نمی کند. به عنوان مثال، برای خرید قانونی بیمه، خریدار باید دارای منافع قابل بیمه در اموال مورد بیمه باشد، اما در هنگام خرید اختیاری چنین الزامی وجود ندارد.

بیمه:

بسیاری از خطرات، مانند خطر از دست دادن یا آسیب به ساختمان ها یا محتویات در اثر آتش سوزی، به بهترین وجه توسط بیمه سنتی مدیریت می شوند. پرداخت حق بیمه خریدار را در برابر ضرر و زیان دارایی بیمه شده تضمین می کند. بنا به دستورالعمل حسابداری مدیریت خرید بیمه اغلب اجباری است، یا به دلایل قانونی یا به عنوان پیش شرط اعتبار – همانطور که در مورد وام مسکن وجود دارد.

خودبیمه گری Self-insurance) )

شرکت ممکن است تصمیم بگیرد که انواع خاصی از ریسک ها را خودش متحمل شود و احتمالاً شرکت بیمه خود را برای ارائه پوشش ایجاد کند. شرکت های حسابداری جهانی PricewaterhouseCoopers، Deloitte Touche Tohmatsu، Ernst and Young، و KPMG نمونه های خوبی از کسب و کارهایی هستند که دارای شرکت های خودبیمه گر هستند که به شرکت ها حفاظت مسئولیت حرفه ای را برای کارکنان حسابرسی خود ارائه می دهند. خودبیمه گری همچنین اغلب برای پوشش مزایای کارکنان مانند مزایای سلامتی، علاوه بر پوشش انواع خاصی از خطرات دعوی قضایی، استفاده می شود و ممکن است با بیمه خریداری شده ترکیب شود. شرکت های بیمه اسیر ممکن است تمام ریسک بیمه شده را حفظ کنند یا بخشی از آن را در بازار آزاد بیمه مجدد کنند.

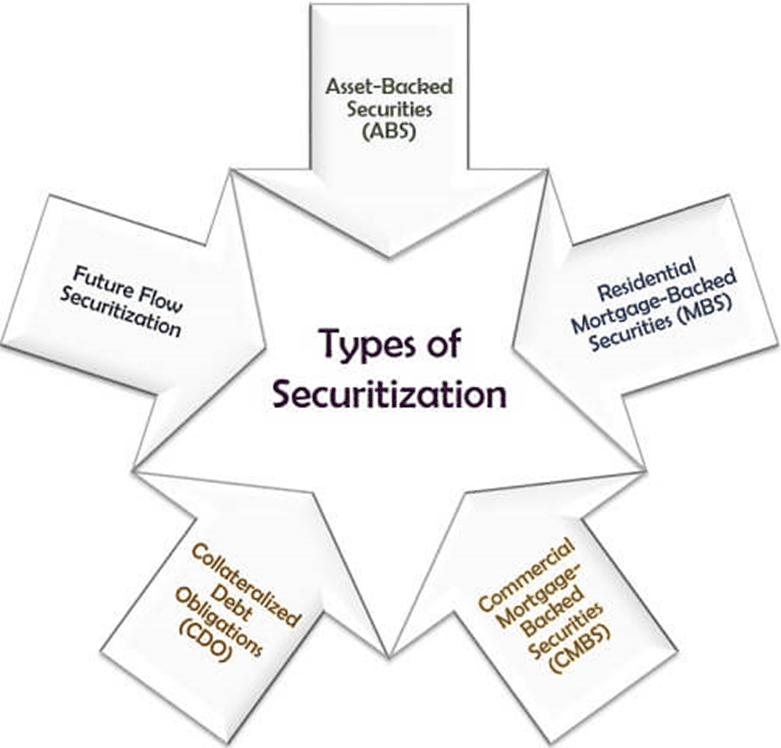

اوراق بهادار سازی Securitization) )

تبدیل داراییهای مالی (مانند کارتهای اعتباری، وامهای بانکی و رهن) یا داراییهای فیزیکی به ابزارهای مالی قابل معامله،با هدف خاص.

موارد استفاده: ایجاد پتانسیل افزایش مقیاس عملیات تجاری از طریق تبدیل دارایی های نسبتاً غیر نقدشونده به دارایی های نقدی. نمونههایی از کسبوکارهایی که اوراق بهادارسازی شدهاند عبارتند از فرودگاهها، ایستگاههای خدمات بزرگراهها، اقامتگاههای اداری و خدمات آب و برق. اخیراً، شرکت ها شروع به اوراق بهادار کردن ریسک های مرتبط با صندوق های بازنشستگی خود کرده اند.

استراتژی های داخلی ابزار ریسک اعتباری

اکثر ابزارهای کنترل ریسک اعتباری در این دسته قرار می گیرند. این ابزارها عبارتند از

بررسی: طرف های بالقوه برای ارزیابی ریسک اعتباری خود. این قدیمیترین و اساسیترین ابزار مدیریت ریسک اعتباری است.

محدودیت موقعیت: اعمال محدودیت بر اعتباری که باید به هر طرف مقابل اعطا شود. این محدودیتهای موقعیت میتوانند هم «نرم» و هم «سخت» باشند. اولی مشابه اهدافی است که ممکن است گهگاه نقض شوند. دومی محدودیت های سخت و سریعی است که تحت هیچ شرایطی نباید از آنها تجاوز کرد.

نظارت: شرکت ها باید همیشه ریسک های اعتباری جاری خود را به ویژه در مقابل طرف هایی که به شدت در معرض آنها قرار دارند، نظارت کنند. سیستمهای نظارتی باید سیگنالهای هشداردهنده را با نزدیک شدن طرف مقابل یا نقض یک محدودیت موقعیت ارسال کنند.

ترتیبات خالص سازی(بر اساس یک توافق خالص بین دو طرف، مبالغ بدهکار طبق قراردادهای مختلف تجمیع میشوند تا طرفی که کل مبلغ بیشتری را طبق قراردادهایی که باید تسویه شود بدهکار است، مبلغی را به طرفی که مبلغ کل کمتری را بدهکار است پرداخت کند): برای اطمینان از این که اگر یکی از طرفین نکول کند، مبالغ خالص بدهکاری مبنا گرفته میشود.

افزایش اعتبار: تکنیک ها شامل تسویه دوره ای بدهی های معوق است. تحمیل الزامات مارجین و وثیقه و ترتیب دادن و یا دریافت وثیقه بیشتر در صورت کاهش اعتبار یکی از طرفین؛ خرید تضمین اعتبار از اشخاص ثالث؛ و محرک های اعتباری (ترتیباتی برای فسخ قراردادها در صورتی که رتبه اعتباری یکی از طرفین به سطح بحرانی برسد).

استراتژی های به اشتراک گذاری ریسک

خرید ضمانت نامه اعتباری: خرید ضمانت پرداخت از شخص ثالث، معمولاً یک بانک. یک مثال، ضمانت اعتبار صادراتی است که اغلب توسط دولت ها به عنوان راهی برای تشویق رشد صادرات به بازارهای در حال توسعه که در آن ریسک های اعتباری نسبتاً زیاد است، صادر می شود. مشتقات اعتباری: اینها با انتقال به یک طرف خارجی، ریسک نزولی را کاهش می دهند. نمونههایی از مشتقات اعتباری عبارتند از: – سوآپ پیشفرض اعتبار: سوآپی که در آن یک مرحله پرداخت مشروط به یک رویداد اعتباری مشخص مانند نکول یا کاهش رتبه است.

سوآپ بازده کل: سوآپی که در آن یک پا، کل بازده یک دارایی مرجع مرتبط با اعتبار است. بازده کل به عنوان نرخ کوپن به اضافه سود یا زیان سرمایه تعریف می شود.

ابزارهایی برای مدیریت ریسک های تامین مالی، نقدینگی و جریان نقدی

در زمان رکود اقتصادی، این نوع ریسکها ممکن است به دلیل محدود شدن دسترسی به اعتبار یا افزایش هزینهها مطرح شوند. استاندارد اند پورز تخمین می زند که مجموعاً 2100 میلیارد دلار از بدهی شرکت های اروپایی بین پایان سال 2008 تا پایان سال 2011 سررسید خواهد شد و شرکت ها باید اطمینان حاصل کنند که کنترل هایی را برای اطمینان از دسترسی به منابع مالی و نقدینگی لازم برای تداوم دارند. تجارت استراتژی های داخلی نقطه شروع برای مدیریت نقدینگی و تامین مالی استفاده از کنترل های داخلی برای نظارت بر نقدینگی و دسترسی به منابع مالی است. از جمله ابزارهای موجود برای این منظور می توان به موارد زیر اشاره کرد:

خطوط اعتباری: این خطوط که از قبل با بانک ها و تامین کنندگان تنظیم شده اند، برای حفظ توانایی تجارت با اطمینان از اینکه نه نقدینگی و نه دسترسی به نهاده های اصلی در معرض خطر قرار نمی گیرند، ضروری هستند. برخی از خطوط اعتباری شامل میثاقهایی هستند که باید به آنها پایبند بود تا اعتبار در دسترس باقی بماند، مانند حفظ حداکثر نسبت بدهی به حقوق صاحبان سهام.

مدیریت سرمایه در گردش: سرمایه بیش از حد در موجودی یا حساب های دریافتنی، فشار نقدینگی را بر شرکت وارد می کند و استفاده از سرمایه گذاری های فرصت طلب را دشوارتر می کند. علاوه بر این، بدهکاران و موجودی کالا بدون بازگشت سرمایه ارائه می کنند. از سوی دیگر، پول نقد سرمایه گذاری شده در جای دیگری در یک کسب و کار می تواند برای افزایش درآمد استفاده شود. استفاده از شاخص های کلیدی عملکرد برای نسبت های اصلی سرمایه در گردش و سرمایه گذاری در سیستم های MRP و سایر نرم افزارها نیز می تواند به حفظ حداکثر دسترسی به منابع مالی کوتاه مدت کمک کند.

نگهداری داراییهای نقدشونده: شرکتها همچنین میتوانند با نگهداشتن ذخایر داراییهایی که به راحتی نقدشونده میشوند، مانند اسکناسهای 90 روزه، که میتوانند به راحتی و با هزینه کم نقد شوند، در صورتی که شرکت نیاز به تامین مالی بیشتر عجله داشته باشد، از توانایی خود در تجارت محافظت کنند.

ترکیب بدهی / حقوق صاحبان سهام: تئوری مالی نشان می دهد که وقتی سطوح بدهی بلندمدت از سطوح مشخصی فراتر رود، هزینه سرمایه برای یک تجارت افزایش می یابد. بنابراین، حفظ ترکیب بهینه بدهی / حقوق صاحبان سهام برای به حداکثر رساندن ثروت سهامداران حیاتی است. نسبت های بیش از حد بالا همچنین خطراتی را ایجاد می کند زیرا ممکن است منجر به نقض پیمان های استقراض شود که منجر به هزینه های اضافی می شود. با این حال، این ریسک باید با منافعی که چنین بدهی هزینه کمتری نسبت به حقوق صاحبان سهام دارد، سنجید.