نکته مهم این است که برخی عوامل رخ دادن بحران های بانکی یا رکودهای عمیق در اقتصاد همواره یکسان هستند؛ اما برخی علل متفاوتند، به همین دلیل نمی توان نسخه ای واحد برای جلوگیری از بحران ها و رکودها ارائه داد. برای مثال همه گیری کرونا اثرات بزرگ و عموما منحصربه فردی بر اقتصاد جهان داشته و سیاستگذاران باید برای جبران این اثرات راه حل های جدید و متفاوتی ارائه کنند. سال ها طول خواهد کشید تا ابعاد این تاثیر کاملا شناخته شود. همچنین درک رفتار سرمایه گذاران و مصرف کنندگان اهمیت زیادی دارد. وحشت بازیگران صحنه اقتصاد می تواند برنامه ریزی های دولت ها و بانک های مرکزی را بی اثر کند؛ در نتیجه ضروری است که زمینه های رفتار غیرمنطقی سرمایه گذاران از میان برود.

مرور ادبیات

رکود بزرگ (Great Depression) به رکود گسترده اقتصادی جهان، از سال ۱۹۲۹ و تا اواخر دهه ۱۹۳۰ یا اوایل ۱۹۴۰ گفته میشود. این دوران در ایالات متحده آمریکا با کاهش ارزش سهام در تاریخ ۴ سپتامبر ۱۹۲۹ شروع گردید، در تاریخ ۲۹ اکتبر ۱۹۲۹ که سهشنبه سیاه نام گرفت، بورس آمریکا سقوط کرد و خبر آن در جهان پیچید. از آن پس طولی نکشید که جریان رکود اقتصادی در تمام کشورهای جهان به سرعت گسترش یافت.

بحران بانکی زمانی تشدید شد، که سپردهگذاران اعتماد خود را به توانایی پرداخت بدهی توسط بانکها از دست دادند و بهطور همزمان تقاضای پرداخت سپردههایشان را نیز داشتند، بانکها که تنها نسبتی از سپردهها را به عنوان ذخیرههای نقدی نزد خود نگهداری میکنند، باید وامهای خود را به منظور نیاز ملی همهجانبه به پول نقد تبدیل میکردند. این فرایند سریع نقد کردن پول حتی میتواند از قبل باعث شکست بانکهایی شود که توانایی پرداخت بدهی خود را ندارند. ایالات متحده در رکود ۱۹۳۰ بحرانهای بانکی گستردهای را تجربه کرد. بهار سال ۱۹۳۱، سقوط سال ۱۹۳۱ و رکود سال ۱۹۳۲. موج آخر این بحران تا زمستان ۱۹۳۳ ادامه داشت و با تعطیلی بانک ملی که تعطیلی آن در ۶ مارس ۱۹۳۳ به وسیلهٔ روزولت اعلام شد، پایان یافت. تعطیلی این بانک موجبات تعطیلی همه بانکها را فراهم آورد. اجازه بازگشایی مجدد بانکها تنها بعد از تأیید قابلیت پرداخت بدهی آنها توسط بازرسان دولتی صادر شد. بحران خسارت شدیدی بر نظام بانکداری آمریکا وارد ساخت، در سال ۱۹۳۳ یک پنجم بانکهای موجود در ابتدای دهه ۱۹۳۰ تعطیل شده بودند. در عین حال فدرال رزرو تلاش کمی برای جلوگیری از بحرانهای بانکی انجام داد. مطمئناً بحران با کاهش اعتماد و ایجاد بدبینی وخیمتر شد و ناکامی و ورشکستگی بانکها از طریق کاهش پول نقد موجود برای سرمایهگذاری مالی، دریافت و پرداخت وامها را نیز مختل کرد.

تا آن زمان بحران ها و ركودها ي اقتصادي پديده هايي بودند كه بنیادهای اقتصادي را تحت تأثير قرار نمي دادند و استثنائات زود گذري بودند كه لازمه ي سلامت اقتصاد تشخيص داده شده بودند و در بحث هاي تئوري با اهميت خاصي تلقي نمي گرديدند؛ ولي از 1929 به بعد ديگر چشم پوشي از اين استثنائات نامقدور گشت و در نتيجه اهميت خاصي به مسئله ي تعادل در بررسي هاي اقتصادي داده شد.

پاسخ اقتصاددانان به رکود بزرگ

پاسخ کینز

کینز در تحلیل خود علت بنیادی رکودها و بحرانهای اقتصادی را ناشی از کاهش تقاضای موثر در اقتصاد معرفی نمود که این کاهش در تقاضای موثر از نظر کینز، عمدتا به کاهش در سرمایهگذاری بخش خصوصی و به درجات پایینتر به کاهش در مصرف بخش خصوصی بر میگردد. البته این کاهش سرمایهگذاری از نظر کینز عمدتا به کارکرد نابهینه بازارهای مالی و بروز بحرانهای دورهای در بازارهای مالی برمیگردد. کینز اساسا به کارکرد بهینه بازارهای آزاد، به خصوص بازار سهام نظر مثبتی نداشت.

پاسخ فریدمن

شاید بزرگترین و تاثیرگذارترین کار میلتون فریدمن، کتاب بسیار مهم «تاریخ پولی ایالات متحده از ۱۸۶۷ تا ۱۹۶۰» است که وی به همراه آنا شوارتز آن را نوشت و پایهگذار مکتب تازهای در اقتصاد با نام پولگرایی (Monetarism) شد. این کتاب نشان میدهد که چگونه عدم ثبات و پایداری سیاستهای پولی میتواند بر ادوار تجاری اثر گذارد. در واقع تا پیش از انتشار این کتاب، به واسطه سیطره تفکر کینزی اعتقاد بر این بود که رکود بزرگ دهه ۱۹۳۰ به واسطه عدم اعتماد مصرفکنندگان و سرمایهگذاران به اقتصاد و کاهش هزینهکرد این دو گروه که تقاضای کل را کاهش میداد، به وجود آمده است. اما پولگرایان بحث دیگری داشتند. آنان معتقد بودند که سیاستهای انقباضی فدرال رزرو از بهار ۱۹۲۸ تا پاییز سال ۱۹۲۹، باعث شد تا رکود از میانه سال ۱۹۲۹ آغاز شود و یکی از دلایل اصلی سقوط بازار سهام در این سال بود. فراتر از این، فریدمن یکی دیگر از عوامل تعمیق رکود بزرگ را افزایش نرخ بهره در سالهای ۱۹۳۱ و ۱۹۳۲ میداند و معتقد است که عدم مدیریت صحیح در بانک مرکزی موجب ایجاد و تعمیق بحران شد. چنین برداشتی از رکود بزرگ دارای دو ویژگی بود.

کینز معضل را در متغیرهای مصرف و سرمایهگذاری بخش خصوصی میدید که هر دو اینها ناشی از مکانیسم بازار بود، فریدمن مشکل را نه در بازار آزاد که در عدم مدیریت صحیح دولت میدید.

پاسخ بِن برنانکه، داگلاس دیاموند و فیلیپ دیبویگ

«بِن برنانکه، داگلاس دیاموند و فیلیپ دیبویگ» در حقیقت با تکیه با دانش اقتصادی پیشینیان و با حفظ امانتداری نسبت به آنها با ذکر نامشان در مقالاتشان و همچنین با به روزکردن این دانش و تطابق آن با مشکلات امروزی توانستند شایسته دریافت جایزه نوبل اقتصادی شوند.

آنها عملا توانستند نظریههای صرفا علمی گذشته را به عرصه چارهجوییهای عملیاتی امروزی وارد کنند. البته در کشورهای مختلف با توجه به شرایط گوناگون و نظامهای بانکی ممکن است استفاده از این نظریات منجر به پاسخهای متفاوت شود.

به عنوان مثال اتخاذ سیاست انبساطی در تقویت بنیانهای مالی برای تسریع روند رشد و یا اعمال محدودیتهایی نظیر الزام به وثیقهگذاری برای وامهای ثبت اختراع در شرکتهای نوآفرین در منطقه یورو از آن نمونه است.

نکته دیگر استناد به یک واقعه تاریخی بسیار قدیمی و بهرهبرداری از آن به عنوان چارهاندیشی برای مشکلات معاصر است که خود به نوعی یک انقلاب در این عرصه تلقی میشود.

نظریه ی دایموند و دابویگ از این رویکرد بانک ها شروع میشود که قصد دارند به واسطه ی سپرده های کوتاه مدتی که بدست می آید و به دلیل اینکه نفعشان در این است به صورت بلند مدت سرمایه گذاری کنند ، این امید را دارند که در آینده از سود حاصل از این سرمایه گذاری سود خود را برداشته و همچنین سود سپرده گذاران را نیز پرداخت کنند. اما مساله اصلی از اینجا شروع میشود که برخی از سپرده گذاران ممکن است در این لحظه تصمیم بگیرند تا پول خود را از بانک خارج کنند. در این حالت اگر این خارج کردن پول به واسطه ی هزینه کرد باشد مشکلی وجود ندارد، چون بانک ها این ریسک را پیش بینی کرده اند و قادر به پرداخت این وجوه هستند اما وقتی این وجوه به واسطه اینکه سپرده گذاران ترس از ورشکستگی بانک دارند بین دو تصمیم خروج و عدم خروج سپرده خود از بانک قرار میگیرند. و این یک تعادل نش چند تعادله است. اگر فرض کنیم بانک در حال ورشکسته شدن است و افراد زودتر از بقیه تصمیم بگیرند تا از بانک خارج شوند تا اینجایی که سودآوری بانک از پروژه ها بوده است را دارند ولی به دلیل خروج زودهنگام کل سود را نمیبرند. اما اگر تصمیمشان بر عدم خروج وجوهشان از بانک باشد آنگاه تمام پولشان توسط بانک بلوکه میشود. اما اگر بانک ورشکسته نشود و افراد خروج وجه را تصمیم بگیرند سود بلند مدت را از دست داده اند و تنها قسمتی از آن را برداشته اند و اگر عدم خروج وجه را داشته باشند لذا بیشترین سود بلند مدت نصیبشان شده است. اما تعادل نش به ما نشان میدهد که افراد معمولا به سمت خروج پول از بانک روی می آورند و در این صورت باعث سقوط هر چه بیشتر بانک میشوند. راه حل دایموند و دبویگ بر این اساس است که بتوانند این تعادل را با استفاده از یک بیمه سپرده گذاری که پشتیبان آن دولت و یا بانک مرکزی است و به سپرده گذاران این اطمینان را میدهند که حتی در صورت یک هجوم بانکی نیز پولشان را میتوانند پس بگیرند و در این صورت افراد دلیلی بر این نمی بینند تا به یک هجوم بانکی دامن بزنند.

اهمیت تحقیقات

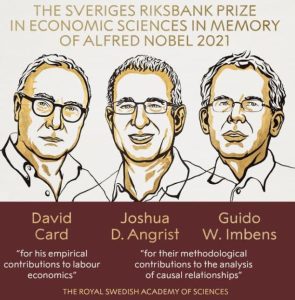

آکادمی سلطنتی علوم سوئد در استکهلم اعلام کرد، تحقیقات منتشرشده از سوی این اقتصاددان ها در سال های 1983 و 1984 درک جدیدی از نقش بانک ها در اقتصاد و زمینه های دچار بحران شدن اقتصاد ارائه کرده است. در بیانیه کمیته جایزه نوبل آمده بود: «کشفیات آنها نحوه مقابله جامعه با بحران های مالی را بهبود بخشیده و به سیاستگذاران نشان داده است، ضروری است که از ورشکستگی بانک ها جلوگیری شود.»

برنانکه که در زمان بحران مالی سال 2008 رئیس بانک مرکزی آمریکا بود، به دلیل تحلیل علل رکود بلندمدت که در سال 1983 به چاپ رسید، شایسته دریافت جایزه نوبل در رشته اقتصاد شناخته شد. تحقیقات او نشان داد که چطور بحرانی شدن وضعیت بانک ها سبب شده است تا رکود عادی دهه 1930 به یکی از بحران های شدید اقتصادی جهانی در تاریخ تبدیل شود. برنانکه نشان داد که دچار بحران شدن بانک ها نتیجه ی بد شدن وضعیت اقتصادی نیست، بلکه علت، عمیق تر و طولانی تر شدن مشکلات اقتصادی است. وقتی بانک ها دچار ورشکستگی می شوند، نقش بانک در هدایت سرمایه افراد به سمت کسب و کارهای مولد از بین میرود؛ در نتیجه، نهادهای اندوخته ها به سوی سرمایه گذاری های مولد هدایت نمیشود.

در بحران مالی سال 2008، برنانکه رئیس بانک مرکزی آمریکا بود و ترتیبی داد تا این نهاد از اختیارات خود برای مقابله با بحران استفاده کند. او نرخ های بهره را به نزدیکی صفر کاهش داد و دارایی هایی به ارزش کلی 4 هزار میلیارد دلار برای حمایت از اقتصاد جمع آوری کرد.

دو اقتصاددان دیگر یعنی دایموند و دیبویگ برای تحقیقات نظری سال 1983 شایسته دریافت جایزه نوبل در رشته اقتصاد شناخته شدند. این تحقیقات نقش بانک ها در برقراری ارتباط بین استقراض کنندگان و پس انداز کنندگان در یک رابطه دوسر سود را توصیف کرد. این اقتصاددان ها نشان دادند که چطور بانک ها تنازع ذاتی بین دارندگان سرمایه و متقاضیان وام را حل می کنند. پس انداز کنندگان مایلند هر گاه اراده می کنند به پول خود دسترسی فوری داشته باشند، در حالی که استقراض کنندگان مایلند تضمین شود که مجبور نخواهند شد قبل از موعد مقرر وامشان را تسویه کنند. بانک ها به عنوان واسطه، سپرده دارندگان سرمایه را جمع آوری می کنند و به آنها اطمینان می دهند که هر وقت خواستند به این پول دسترسی خواهند داشت. بانک ها همچنین وام های بلندمدت به شرکت ها و… می دهند. این نقش بسیار مهم است و فواید زیادی برای اقتصاد دارد.

البته کاری که بانک ها باید انجام دهند، بسیار ظریف است. دایموند و دیبویگ نشان دادند که چطور کارکرد اساسی بانک ها آنها را در برابر شایعه فروپاشی احتمالی آسیب پذیر می کند. اگر پس انداز کنندگان درباره ورشکستگی قریب الوقوع بانک دچار نگرانی شوند، برداشت پول از حساب ها شدت پیدا می کند و این روند می تواند به ورشکستگی بانک منجر شود؛ اما می توان از این اتفاق جلوگیری کرد. برای مثال در ایالات متحده سپرده ها بیمه می شوند و این بیمه از سپرده گذاران در برابر زیان های احتمالی محافظت می کند. در این فرآیند بانک مرکزی نقش ناجی را بازی می کند. دایموند تحقیق دیگری انجام داد که نشان می دهد، بانک ها با انباشت اطلاعات ارزشمند درباره استقراض کنندگان، ارزیابی رتبه اعتباری آنها و تضمین اینکه وام ها در حوزه های سودده مصرف می شوند، نقشی بسیار مهم در اقتصاد بازی می کنند. این تحقیق دایموند نیز در انتخاب او برای دریافت جایزه نوبل در رشته اقتصاد موثر بود.

محققان معتقدند، هرچه اطلاعات بیشتری درباره نقش نهادهای مهم نظیر بانک ها و روندهای اثرگذار بر اقتصاد وجود داشته باشد، سیاستگذاران هنگام تصمیم گیری درباره جهت حرکت و اقدامات آتی بهتر عمل می کنند و ریسک ها کمتر می شود. نکته مهم این است که تحقیقات اقتصاددان ها شکاف اطلاعاتی درباره وضعیت اقتصاد، نقاط ضعف و راه حل ها را کم می کند؛ اما هیچ گاه نمی توان ادعا کرد که به همه پرسش ها پاسخ داده شده و ابهامی وجود ندارد. واقعیت این است که شرایط، پیوسته در حال تغییر است و عوامل جدید بر اقتصادها و رفتار سرمایه گذاران تاثیر می گذارند. در ماه های اخیر، نرخ های تورم در اقتصادها به سرعت رشد کرده و بانک های مرکزی برای مهار تورم مجبور شده اند نرخ های بهره را به سرعت بالا ببرند و این اقدام با آنکه ضروری است، به ضعف در اقتصاد جهان منجر خواهد شد. از پیش نشانه های این ضعف در اقتصادهای بزرگ نظیر آمریکا، اتحادیه اروپا و چین مشاهده شده است.

اسامی دریافت کنندگان جایزه نوبل در رشته اقتصاد در حالی اعلام شد که نشست مشترک صندوق بین المللی پول و بانک جهانی در حال اجرا بود و این دو نهاد بارها درباره اثرات کاهش برنامه های حمایتی بانک های مرکزی هشدار داده اند؛ زیرا بدون شک افزایش مکرر نرخ های بهره از سوی تعداد زیادی از بانک های مرکزی به ضعف و رکود منجر می شود. شرایط حاضر شباهت اندکی با شرایط بحران سال 2008 دارد و بن برنانکه گفته است بحران های مالی ممکن است بدون هشدار رخ دهند. حتی اگر مشکلات مالی عامل شروع دوره بحران نباشند، با گذشت زمان اگر دوره بحرانی سبب بدتر شدن شرایط مالی شوند ممکن است بحران شدت پیدا کند. بنابراین باید از نزدیک تمام این تحولات را زیر نظر داشت.

دایموند به خبرنگاران گفت: «سیستم مالی اکنون نسبت به دوره بحران سال 2008 برای مقابله با ضعف ها مجهزتر است و به باور من بانک های مرکزی در کنترل تورم موفق خواهند شد. می توان سیستم مالی غیر آسیب پذیر طراحی کرد؛ اما چنین سیستمی کارآیی هایی را که باید در حوزه جذب سپرده و انجام سرمایه گذاری داشته باشد، نخواهد داشت. بنابراین ایجاد این سیستم لزوما مطلوب نیست.»

تشریح مساله

مساله این است که اقتصاد نیازمند نهادی است که تفاوت زمانبندی میان سپردهگذاران و تسهیلاتگیرندگان را تسهیل کند و نظام بانکی مدرن چنین خدمت ارزشمندی را در تامین نقدینگی جامعه ارائه میدهد. البته چنین نهادی ممکن است در معرض انواع ریسکهای سیستمی و سیستماتیک قرار گیرد. برای رفع این خطر بهظاهر گریزناپذیر، اقتصاددانان برجسته مذکور بهجای برخوردهای سلبی صیانتوار و نفی کل نظام بانکداری مدرن، ابزارهای سهگانه «صندوق ضمانت سپرده»، «پنجره تنزیل بانک مرکزی (به عنوان آخرین وامدهنده)» و «نظارت و تنظیمگری بر نظام بانکی» را توصیه کردند.

بررسی مقالات منجر شده به پژوهش نهایی

مقاله اول؛ اثرات غیرپولی بحران مالی در گسترش رکود بزرگ (بن برنانکه، ۱۹۸۳)

برنانکه در مقالهای که جایزه نوبل را برای او به ارمغان آورده، رکود بزرگ دهه ۱۹۳۰ را تحلیل کرده است. در این مقاله وی به اثر شدید بحران مالی بر بحران دهه ۳۰ پرداخته و نشان میدهد که بحران مالی باعث شد که بین ژانویه ۱۹۳۰ و مارس ۱۹۳۳، تولید صنعتی ایالات متحده ۴۶ درصد کاهش یافته و بیکاری به ۲۵ درصد افزایش یابد. این رکود به بسیاری از کشورهای دیگر نیز سرایت کرد، بهطوریکه در انگلیس، بیکاری به ۲۵ درصد و در استرالیا به ۲۹ درصد رسید. در آلمان، تولید صنعتی تقریباً به نصف کاهش یافت و بیش از یک سوم نیروی کار بیکار شدند. در شیلی، درآمد ملی بین سالهای ۱۹۲۹ و ۱۹۳۲ به میزان ۳۳ درصد کاهش یافت. بسیاری از بانکها در جهان سقوط کردند، و فقر شدیدی در همه کشورها ایجاد شد. اقتصادهای جهان به آرامی در اواسط دهه ۳۰ شروع به بهبود کردند.

قبل از اینکه برنانکه مقاله خود را منتشر کند، اجماع کارشناسان بر این بود که بانک مرکزی ایالات متحده با چاپ پول بیشتر امکان مقابله با رکود را داشت. برنانکه نیز این را تأیید میکرد که کمبود پول به رکود کمک کرده است، اما معتقد بود که این مکانیسم نمیتواند توضیح دهد که چرا بحران اینقدر عمیق و طولانی شده است. وی نشان داد که علت اصلی عمیق و طولانی بودن رکود، کاهش توانایی سیستم بانکی برای هدایت پساندازها به سرمایهگذاریهای مولد بود و در واقع عواملی که منجر به ورشکستگی بانکها شدند، عامل اصلی رکود بودهاند.

رکود بزرگ با یک رکود نسبتاً عادی در سال ۱۹۲۹ شروع شد، اما در سال ۱۹۳۰ به یک بحران بانکی تبدیل شد. تعداد بانکها در سه سال به نصف کاهش یافت که در بسیاری از موارد به دلیل هجوم بانکی بود. هجوم بانکی زمانی اتفاق میافتد که سپردهگذاران، نگران از بین رفتن پول خود با سقوط بانک میشوند و برای برداشت پسانداز خود عجله میکنند. اگر تعداد زیادی از افراد بهطور همزمان این کار را انجام دهند، ذخایر بانک نمیتواند تمام برداشتها را پوشش دهد و مجبور میشود داراییها را با ضررهای بالقوه هنگفت به فروش برساند. در نهایت، این شرایط ممکن است بانک را به سمت ورشکستگی سوق دهد.

هجوم بانکی در برخی بانکها منجر به کاهش سپردهها در سایر بانکها شد و بسیاری از بانکها از اعطای وامهای جدید هراس داشتند. در عوض، سپردهها در داراییهای با نقدشوندگی بالا سرمایهگذاری میشد که درصورتیکه سپردهگذاران ناگهان بخواهند پول خود را برداشت کنند، قابلیت تبدیل به نقد فوری داشته باشند. این وضعیت باعث شد که اعطای تسهیلات به شدت کاهش یابد و شرکتها و خانوارها برای تأمین مالی با مشکل مواجه باشند. قبل از مطالعه برنانکه، تصور عمومی این بود که بحران بانکی ماحصل رکود اقتصادی است نه علت آن. اما برنانکه ثابت کرد که بحران بانکی میتواند رکودی عمیق و طولانی ایجاد کند. با ورشکستگی بانک، سوابق اطلاعات در زمینه اعتبار مشتریان که سرمایه بزرگی است، از بین میرود که ایجاد آن زمان زیادی میبرد و نمیتوان آن را به سادگی به سایر وامدهندگان منتقل کرد. بنابراین ترمیم یک سیستم بانکی شکست خورده سالها طول میکشد و در این مدت اقتصاد بسیار نحیف میشود. برنانکه نشان داد که رکود تا زمان مقابله جدی دولت با هراس بانکی ادامه داشت.

مقاله دوم؛ هجوم بانکی، بیمه سپرده و نقدینگی (داگلاس دایموند و فیلیپ دیبویگ، ۱۹۸۳)

کارایی اقتصاد در گروی هدایت پساندازها به سمت سرمایهگذاری است. اما تضادی که در این میان وجود دارد این است که بانک ناگزیر است که به محض درخواست سپردهگذار، وجوه را به آنها پرداخت کند، اما نمیتواند وامگیرندگان را مجبور به بازپرداخت وام زودتر از موعد کند. این وضعیت ریسکی را به بانک تحمیل میکند، که ناشی از این است که چنانچه مردم گمان کنند که بانک قادر به پاسخگویی به تعهدات خود نیست، همه متقاضی پول خود خواهند شد و در صورت مراجعه همزمان همه سپردهگذاران، بانک دچار ورشکستگی میشود.

داگلاس دایموند و فیلیپ دیبویگ در مقاله ۱۹۸۳ خود توضیح میدهند که چگونه بانکها برای پساندازکنندگان نقدینگی ایجاد میکنند، در حالیکه وامگیرندگان میتوانند به تأمین مالی بلندمدت دسترسی داشته باشند. همچنین چرایی کارکرد بانکها، و دلیل آسیبپذیری و نیاز به تنظیمگری را مورد بررسی قرار میدهند.

مدل دایموند و دیبویگ به این صورت است که خانوارها بخشی از درآمد خود را پس انداز میکنند و همچنین نیاز دارند که بتوانند در صورت تمایل پول خود را برداشت کنند. هیچکس از قبل نمیداند که چه زمانی به پول نیاز خواهد داشت، اما به هرحال این اتفاق برای هر خانوادهای بهطور همزمان رخ نمیدهد. از طرف دیگر، پروژههای سرمایهگذاری نیاز به تأمین مالی دارند. این پروژهها در بلندمدت سودآور هستند، اما اگر زودتر به پایان برسند، بازدهی بسیار پایینی خواهد داشت. در اقتصاد بدون بانک، خانوارها باید مستقیماً در این پروژهها سرمایهگذاری کنند. خانوارهایی که در مدت کوتاهی به پول نیاز دارند، مجبور میشوند پروژهها را زودتر خاتمه دهند و در نتیجه سود بسیار کمی را بدست خواهند آورد. ازسوی دیگر، خانوارهایی که نیازی به خاتمه دادن زودهنگام پروژهها ندارند، از بازدهی بالاتری برخوردار خواهند شد. در چنین شرایطی، خانوارها راهحلی را طلب میکنند که به آنها امکان میدهد فوراً به پول خود دسترسی داشته باشند بدون اینکه این امر منجر به بازده بسیار پایین شود. این شرایط برای خانوارها به قدری مطلوب است که حاضرند بازده بلندمدت تا حدودی پایینتر را نیز دریافت کنند. دیاموند و دیبویگ در مقاله خود توضیح میدهند که چگونه بانکها این نقش واسطهگری را ایفا میکنند و اینکه این واسطهگری مالی منجر به خلق نقدینگی توسط بانکها میشود. سپردههای نزد بانک، بدهی و وام به پروژههای بلندمدت داراییهای بانکهاست. داراییهای بانک دارای سررسید طولانی است. از سوی دیگر، بدهیهای بانک سررسید کوتاهی دارد. سپردهگذاران میتوانند هر زمان که بخواهند به پول خود دسترسی داشته باشند. بانک واسطهای است که داراییهای با سررسید طولانی را به حسابهای بانکی با سررسید کوتاه تبدیل میکند. پساندازکنندگان میتوانند از حساب سپرده خود برای پرداخت مستقیم استفاده کنند. بنابراین، بانک بر اساس پروژههای سرمایهگذاری بلندمدتی که به آنها وام داده است، خلق پول کرده است.

این مدل کسب و کار بانکها، آسیبپذیر است، چراکه ممکن است شایعهای منجر به برداشت بیش از حد پساندازها از بانکها شود و این وضعیت میتواند بانک را به سمت ورشکستگی سوق دهد. بانک در تلاش برای پرداخت به تمام سپردهگذاران خود، مجبور میشود وامهای خود را زودتر بازیابی کند، که منجر به خاتمه پیش از موعد پروژههای سرمایهگذاری بلندمدت و فروش داراییها پایینتر از قیمت بازار میشود. زیانهای ناشی از این تأمین مالی ممکن است باعث سقوط بانک شود. همین مکانیزم، به اعتقاد برنانکه محرک رکود در دهه ۱۹۳۰ بود.

دایموند و دیبویگ ارائه بیمه سپرده از سوی دولت بهعنوان راه حلی برای آسیبپذیری بانکها معرفی میکنند. وقتی دولت پرداخت سپردههای را تضمین میکند، هجوم بانکی رخ نمیدهد، اما در تئوری، فلسفه وجود بیمه سپرده این است که هرگز نیازی به استفاده از آن پیش نخواهد آمد.

مقاله سوم؛ واسطهگری مالی و نظارت تفویض شده (دایموند، ۱۹۸۴)

دایموند در مقالهای در سال ۱۹۸۴ نظارت بر وامگیرندگان برای اطمینان از اجرای تعهدات خود را بهعنوان یکی از وظایف بانکها مطرح میکند. بیشتر سرمایهگذاریهایی که توسط وامگیرندگان انجام میشود ریسکی هستند، و ممکن است با زیان مواجه شوند و نکول کنند. برای جلوگیری از این امر، ورشکستگی باید برای وامگیرندگان پرهزینه باشد. هرچند ممکن است وامگیرنده تلاش خود را کرده باشد و همچنان دچار زیاد شود.

دیاموند در مقاله خود فرض میکند که بانک میتواند با هزینه مشخصی بر وامگیرندگان نظارت کند. بانک یک ارزیابی اولیه اعتبار انجام میدهد و پس از آن نیز پیشرفت کار را رصد میکند. به این وسیله میتواند از بسیاری از ورشکستگیها جلوگیری کند و هزینهها را کاهش دهد. این نظارت یکی از مهمترین نقشهای واسطهگر مالی است.

اما اگر بانک بر وامگیرندگان نظارت دارد، چه کسی بر بانکها نظارت دارد؟ در عمل سپردهگذاران راهی برای نظارت بر عملکرد بانک ندارند. یکی از نتایج مقاله دیاموند این است که نحوه سازماندهی بانکها به این معنی است که آنها نیازی به نظارت بر سپردهگذاران ندارند. اگر بانک نظارت بر وامگیرندگان را به درستی انجام ندهد، ریسک زیادی بر ترازنامه خود تحمیل خواهد کرد و در نتیجه بانک قادر به بازپرداخت به سپردهگذاران نخواهد بود و سقوط خواهد کرد. بنابراین، نظارت بر وامگیرندگان بدون نیاز سپردهگذاران به بانک، به نفع خود بانک است.

حتی اگر بانک وظایف نظارتی خود را به خوبی انجام دهد، در برخی از وامهای خود ضرر خواهد کرد. با این حال، تا زمانیکه بانک فعالیتهای وامدهی خود را به شیوهای مسئولانه مدیریت کند، خطر سقوط یک بانک بزرگ به دلیل این امر چندان بالا نیست. این مسئله ناشی از تنوع وامگیرندگان است. حتی اگر تعداد معدودی از وامگیرندگان وامهای خود را نکول کنند، سرجمع زیان برای کل بانکها کوچک و قابل پیشبینی خواهد بود. بنابراین واسطهگری بانک، هزینههای ورشکستگی و نظارت بر وامگیرندگان را کاهش داده و این به نفع کل جامعه است.

مدل دایموند توضیح میدهد که چگونه وجود بانکها منجر به کاهش هزینههای انتقال پسانداز به سرمایهگذاریهای مولد میشود. این کاهش هزینه باعث میشود تعداد بیشتری از پروژههای سرمایهگذاری با بازدهی بالا تأمین مالی شوند. اگر بسیاری از بانکها همزمان دچار ورشکستگی شوند، مانند دوران رکود دهه ۱۹۳۰، هزینه واسطهگری اعتباری بهطور چشمگیری افزایش مییابد که تأمین مالی سرمایهگذاریها در اقتصاد را با بحران جدی مواجه میکند. نظارت مستلزم اطلاعاتی است که با ورشکستگی بانک از بین میرود و بازآفرینی این اطلاعات به زمان نیاز دارد. بنابراین پیامدهای ورشکستگی بانکها نه تنها بسیار منفی، بلکه درازمدت نیز هستند.

—————————————————————————————————————————————

بدون شک سه اقتصاددانی که امسال برای دریافت جایزه نوبل در رشته اقتصاد انتخاب شدند، اولین افرادی نیستند که متوجه شدند بحران های بانکی رخ می دهند؛ اما دایموند و دیبویگ، نخستین تحلیل واقعا روشن را از علل رخ دادن این نوع بحران ها ارائه کردند و نشان دادند که چرا با آنکه این بحران ها آسیب زا هستند، می توانند نشان دهنده رفتار منطقی سپرده گذاران هم باشند.

تحلیل آنها همچنین برای سیاست مالی بسیار کاربردی است. همزمان برنانکه شواهدی در مورد اثبات اهمیت بحران های بانکی ارائه کرد. او بدون آنکه به طور مستقیم بگوید، نشان داد که چرا میلتون فریدمن درباره علل رکود بزرگ اشتباه کرده بود. دایموند و دیبویگ مدلی مفصل و روشن از آنچه بانک ها انجام می دهند ارائه و استدلال کرده اند که همواره بین تمایل افراد به نقدشوندگی دارایی خود یعنی دسترسی فوری به سپرده هایشان و نیاز اقتصاد به سرمایه گذاری های بلندمدت که به راحتی قابل تبدیل شدن به پول نقد نیست، تنش وجود دارد. بانک ها از سپرده گذارانی که هرگاه بخواهند، می توانند پول خود را از حساب خارج کنند، وجوه دریافت می کنند و ترتیبی می دهند تا آن سپرده ها بسیار نقدشونده باشند. آنها بخش اعظم آن وجوه را در دارایی هایی نظیر وام های تجاری که به سرعت قابل نقد شدن نیستند، سرمایه گذاری می کنند. بنابراین بانکداری یک فعالیت بهره ور و مولد است که اقتصاد را ثروتمندتر می کند. این کار با سازگار کردن تمایلات غیرسازگار برای نقدشوندگی و سرمایه گذاری بهره ور انجام می شود؛ این کاری است که بانک انجام می دهد.

این سازوکار معمولا موفق و موثر است؛ زیرا تنها بخشی از سپرده گذاران بانک مایلند در هر زمان که می خواهند بتوانند پول خود را از حساب خارج کنند. اما این تمایل سبب می شود بانک ها در برابر خروج دسته جمعی وجوه، آسیب پذیر شوند. فرض کنید به هر دلیل، بسیاری از سپرده گذاران به این باور برسند که دیگر سپرده گذاران قصد دارند پول خود را از بانک خارج کنند. آنها تلاش می کند در این کار پیش دستی کنند و بانک برای تامین پول سپرده گذاران مجبور است دارایی های غیرنقدشونده خود را بفروشد. این کار می تواند حتی موسسه ای را که وضعیت مالی خوبی دارد به ورشکستگی بکشاند. اگر چنین اتفاقی رخ دهد برای آنهایی که پول خود را از بانک نگرفته اند، چیزی باقی نمی ماند. بنابراین طی دوران ترسناک، اقدام عاقلانه این است که مانند دیگران وحشت زده عمل کنیم.

مسلما در سال های 1930 و 1931 موج بزرگی از وحشت مشاهده شد. بسیاری از بانک ها دچار ورشکستگی شدند و آنهایی که به حیات خود ادامه دادند، وام های تجاری بسیار کمتری نسبت به قبل پرداخت کردند و در عوض، سپرده ها را به صورت نقد نگه داشتند. در این دوره بسیاری از خانواده ها سپرده گذاری در بانک را به طور کامل کنار گذاشتند و پول خود را در گاوصندوق یا زیربالش خود نگهداری کردند. نتیجه تغییر رفتار سپرده گذاران، حرکت ثروت به سمت حوزه های غیرمولد بود. برنانکه در تحقیق سال 1983 خود شواهدی ارائه کرد که نشان می دهد تغییر مسیر سرمایه ها نقش مهمی در کشاندن اقتصاد به رکود داشت و اثرات منفی تغییر مسیر، بلندمدت بود.

همان طور که بیان کردم، استدلال برنانکه، دیدگاه میلتون فریدمن را نقض می کند. فریدمن و آنا شوارتز این گونه استدلال کرده بودند که بحران بانکی اوایل دهه 1930 از آن جهت بسیار زیانبار بود که به کاهش عرضه پول منجر شد؛ یعنی ارز به اضافه سپرده ها. برنانکه استدلال کرد که آن دلیل در بهترین حالت، تنها یکی از علل ماجرا بود. عنوان تحقیق برنانکه این بود: «اثرات غیرپولی بحران مالی در رکود بزرگ.» این پرسش مطرح است که برای به حداقل رساندن ریسک وحشت چه اقداماتی می توان انجام داد؟ دایموند و دیبویگ می گویند، یک سیستم دولتی، چه به شکل بیمه سپرده و چه به شکل تمایل بانک مرکزی به وام دهی به بانک های دچار مشکل یا هر دو گزینه می تواند از گسترش بحران و وحشت جلوگیری کند.

در واقع صرفا دانستن اینکه چنین سیستمی از بیمه سپرده ها وجود دارد، در اغلب موارد از اقدام سپرده گذاران به خارج کردن پول از بانک جلوگیری می کند و لازم نیست پولی بین بانک ها رد و بدل شود. اما ایجاد چنین سیستمی احتمال سوء رفتار را به وجود می آورد. بانک ها ممکن است ریسک های غیرمعقول را بپذیرند؛ زیرا می دانند که اگر اتفاق بدی رخ دهد، بانک مرکزی آنها را نجات خواهد داد. در دهه 1980 همین اتفاق افتاد. در آن دوره در بحران سپرده ها و وام ها، مالیات دهندگان طی دوره نجات بانک ها متحمل زیان های بزرگی شدند. بنابراین بانک ها باید تحت نظارت رفتار کنند و با این شرط یعنی تحت نظارت بودن، اگر اتفاق بدی رخ داد، بانک مرکزی از آنها حمایت کند. همان طور که در ابتدای مطلب حاضر بیان کردم، تحقیق دایموند-دیبویگ کاربردهای بزرگی برای سیاست های پولی و مالی دارد.

یکی دیگر از کاربردهای تحقیق آنها که متاسفانه چند دهه کسی به آن توجه نکرده بود، این است که باید درباره منظورمان از «بانک» کاملا با دقت فکر کنیم. از منظر اقتصاد، بانکداری هر شکلی از واسطه گری مالی است که سپرده ها را دریافت و از آنها برای سرمایه گذاری غیرنقدشونده استفاده می کند. این نوع نگاه به بانکداری در بحران مالی سال 2008 مورد تایید قرار گرفت. بانک های متعارف از وحشت به وجود آمده تا اندازه زیادی مصون بودند. خروج چشمگیر سرمایه و سپرده رخ نداد؛ اما در آستانه بحران، سیستم مالی به شدت به بانکداری سایه وابسته بود؛ یعنی فعالیت های شبه بانکی که شامل سپرده های بانکی استاندارد نمی شد.

برای مثال بسیاری از شرکت ها پول نقد خود را نه در سپرده، بلکه در ریپو یعنی وام های فوری قرار داده بودند و از چیزهایی نظیر اوراق با پشتوانه رهنی به عنوان وثیقه استفاده می کردند. اینگونه سرمایه گذاری ها سودی بالاتر از سپرده های متعارف در برداشت؛ اما آنها تور ایمنی نداشتند، به همین دلیل، زمینه برای بحران بانکی و خروج دسته جمعی سپرده از بانک ها فراهم شد. در بحران مالی سال 2008، برنانکه رئیس بانک مرکزی آمریکا بود و ترتیبی داد تا سیستم مالی مستحکم شود.

در نهایت جنبه دیگر تحقیقات دایموند-دیبویگ این است که وقتی احتمال وقوع بحران بانکی را درک کردید، به این واقعیت پی می برید که اتفاقات مشابه ممکن است در جاهای دیگر رخ دهد. شاید مهم ترین مورد در دوره های اخیر، بحران یورو در سال های 2010 تا 2012 بود. در آن دوره، اعتماد بازار به اقتصادهای جنوب اروپا از میان رفته بود؛ در نتیجه اختلافات بزرگی بین نرخ های بهره اوراق قرضه این کشورها و کشورهای شمال و مرکز اروپا به وجود آمده بود. در آن دوره نیز وحشت سبب اقداماتی از سوی سپرده گذاران شد و بحران پدید آمد.

در آن زمان ماریو دراگی، رئیس بانک مرکزی اروپا بود. او درک کرد که باید سیستم اطمینان بخشی به وجود آید و همین کار را انجام داد؛ در نتیجه پایان یافت. او گفته بود «هرگونه اقدام لازم» را برای مهار سیستم و بهبود اوضاع انجام خواهد داد. این جمله سبب اطمینان سرمایه گذاران شد.

نقد آکادمی نوبل و برندگان نوبل اقتصاد

انتخاب امسال آکادمی بی شک تحت تاثیر قدرت و نفوذ حاکمیتی فدرال رزرو صورت گرفته. زیرا سالهاست که کشورهای مختلف جهان بویژه ایالات متحده با بحرانهای مالی و بانکی روبرو هستند، اما آکادمی در چند سال اخیر، به سراغ پژوهشهای اقتصاد رفتاری و اقتصاد کلان برای انتخاب برندگان خود رفته است. اینجا سوالی تامل برانگیز از این چرخش ناگهانی مطرح میشود. اینکه چگونه پس از این همه سال، بحرانهای مالی مورد توجه هیئت داوران آکادمی قرار گرفته است، جای تعجب و بحث دارد. ما دلایل مختلفی را برای این انتخاب امسال آکادمی قائل هستیم:

-دلیل اول اینکه این انتخاب میتواند هشداری برای شروع بحران مالی دیگری باشد که نسبت به وقایع ناگوار و چالش برانگیز پولی و مالی گذشته، قدرت سهمگین تری دارد و این انتخاب به نوعی جامعه اقتصاد جهانی را برای همگرایی و همفکری اقتصادانان پولی و مالی آماده میکند؛ دلیلی که با توجه به انتخاب امسال آکادمی، میتواند وزن نسبتا زیادی را به آن نسبت داد.

-دلیل دوم اینکه، برخلاف تحلیلها و ستایشهای جناحهای موافق سیاسی و اقتصادی ایالات متحده، عملکرد برننکی، رئیس وقت فدرال رزرو و یکی از برندگان نوبل امسال در پیشگیری از بحران مالی ۲۰۰۸ همچنان زیر سوال است. وی از سوی گروه عمدهای از معماران مالی و بانکی در جهان، متهم به عدم توانایی صحیح و به موقع در پیش بینی مشکلات اقتصاد بانکداری ایالات متحده در سال ۲۰۰۸ بوده است که عواقب و پیامدهای آن همچنان بخش اعظمی از موسسات مالی و اعتباری ایالات متحده را در احاطه خود دارد. رویکرد تزریق پول بدون پشتوانه در زمان بحران مالی ۲۰۰۸ با دستور و تائید برننکی انجام گرفت که همان سال نیز به شدت مورد انتقاد اقتصادانان ایالات متحده قرار گرفت؛ بطوریکه برخی از آنها، چنین عملکردی را فاجعهای تمام عیار تلقی کرده که حتی در هنگامه بحران مالی ۱۹۴۰، انجام نشده بود.

-دلیل سوم نیز باز معطوف به برننکی میشود. حضور یکی از مهرههای قدرتمند سابق فدرال رزرو که مخالفان جدی در عملکردهای بانکی و مالی خود دارد در مؤسسه بروکینگز، جنجالهای حاکمیتی و رسانهای را در چند سال اخیر در آمریکا به همراه داشته است. مؤسسه بروکینگز نهادی غیر دولتی در ایالات متحده هست که “اتاق فکر” در زمینه تحلیل مسائل سیاسی، اجتماعی و اقتصادی است. این نهاد در سال ۱۹۱۶ میلادی تأسیس شده و یکی از قدیمیترین موسسات در نوع خود میباشد. بر اساس گزارش دانشگاه پنسیلوانیا در سال ۲۰۱۲، این مؤسسه تأثیرگذارترین اتاق فکر در جهان شناخته میشود. با توجه به اینکه عملکرد بروکینگز، به عنوان یک نهاد تاثیرگذار در تولید فکر و ایده و تزریق آن به بدنه جامعه اقتصادی، سیاسی و اجتماعی ایالات متحده مطرح است، حضور شخصی با این کارنامه ناموفق در مهار بحرانهای مالی در بدنه اصلی آن، بسیار چالش بر انگیز خواهد؛ لذا تعلق این جایزه به برننکی میتوانست تا حدودی از فشارهای رسانهای بکاهد.

با تمامی این تفاسیر، همچنان بخش چالش برانگیز جایزه نوبل اقتصاد امسال، حضور برنانکه در بین برندگان است که آن هم دلایلی دارد:

۱. نظریه محوری که موجب اعطای جایزه نوبل شده است، مدل Diamond-Dybvig که در پژوهشی مشترک توسط داگلاس. دبلیو دایموند و فیلیپ. اچ دیبویگ به سرانجام رسیده است. مدل Diamond-Dybvig، در تحقیقات تکمیلی و همزمان در مورد رکود بزرگ توسط برننکی فقط مورد استناد قرار گرفت؛ لذا اثری از حضور برننکی در بستر بنیادین موضوعی که آکادمی نوبل جایزه را به آن اعطا کرده، به چشم نمیخورد.

۲. برخی اقتصاددانان جایزه آقای برننکی را به عنوان افزودن جزئیات کمی به کتاب میلتون فریدمن و آنا جی. شوارتز در سال ۱۹۶۳ میدانند.

۳. با دقت بیشتر در پژوهشهای قبلی برننکی، میتوان گفت برننکی در بین اقتصاددانان برنده جایزه نوبل، سهم بسیار کمتری در نشان دادن دلیل شکست بانکها داشته است.

۴. نشست خبری برندگان نوبل ۲۰۲۲ اقتصاد با سخنرانی داگلاس دایموند همراه بود که در سراسر فضای پرسش و پاسخ خبرنگاران، صحبتی از تاثیرگذاری برننکی در این تحقیقات به گوش نمیرسید.

اینها دلایلی است که ما فکر میکنیم تعلق این جایزه به برندگان امسال بویژه برنانکه، دلایلی غیر از دلایل علمی داشته است.

با همه این موارد ذکر شده، ابعاد دیگری نیز قابل تامل است. ما نمیتوانیم ویژگیهای مثبت پژوهش این محققین در تحلیل عوامل موثر شکست ساختارهای بانکی را نادیده بگیریم.

تحقیقات سه برنده این جایزه به توضیح اینکه چرا بانکها به شکلی که امروزه وجود دارند، پر از چالش اند و چرا آنها دارای شکنندگیهایی هستند که میتواند برای اقتصاد ویرانگر باشد، کمک شایان کرده است. کمیته نوبل در اطلاعیه ۱۰ اکتبر خود اعلام کرد که بینش حاصل از پژوهش این ۳ دانشمند اقتصادی برای توانمند ساختن بانک ها، دولتها و موسسات بین المللی در مقابله با همه گیری کووید-۱۹ با کمترین عواقب اقتصادی فاجعه بار ضروری بوده است.

در کنفرانس مطبوعاتی پس از اعلام این خبر، از دایموند پرسیده شد که آیا با توجه به افزایش نرخ بهره و پیشبینی کاهش رشد اقتصادی، هشداری برای بانکها، مؤسسات و دولتها دارد یا خیر. دایموند پاسخ داد: “بحرانهای مالی، به شیوهای که دیبویگ و من درباره آن فکر میکنیم، زمانی بدتر میشود که علاوه بر شکنندگی پایداری در نظامهای مالی، مردم اعتماد خود را به ثبات سیستم بانکی از دست بدهند؛ بنابراین در دورههایی که اتفاقات غیرمنتظرهای رخ میدهد، من فکر میکنم مردم شگفتزده میشوند که چرا نرخهای بهره اسمی در سراسر جهان به سرعت افزایش مییابد. این مسئله میتواند همان چیزی باشد که باعث ایجاد برخی ترسها در سیستمهای بانکی برای مردم است. ما برخی از این موارد را در بریتانیا مشاهده کرده ایم؛ بنابراین من حدس میزنم بهترین توصیه برای اطمینان از سلامت و آمادگی ساختارهای بانکی در مقابل بحرانهای مالی، تغییرات در سیاست پولی به شیوهای سنجیده و شفاف است”

وی در پاسخ به این سوال که آیا بحران مالی دیگری را پیشبینی میکند یا خیر؟ گفت: “جهان نسبت به سال ۲۰۰۸ بسیار بهتر آماده شده است و پیشرفتهای نظارتی، نظام بانکی را کمتر آسیبپذیر کرده است. به نطر میرسد بخش بانکی، خود در وضعیت بسیار مستحکم با ارزش خالص خوب و مدیریت ریسک بالا قرار دارد. اما مشکل اینجاست که این آسیبپذیریها، ترس ها، جابجایی و بحرانها میتوانند در همه جا ظاهر شوند. پس ممکن است باز هم با چنین شرایط بحرانی روبرو شویم”

دایموند در ادامهی صحبتهای خود در کنفرانس اضافه میکند که: ” بینشی که من و دیبویگ تلاش کردیم ارائه دهیم این بود که مهم است ساختار بانکی بتواند بدهیهای نقدشونده کوتاهمدت، مانند سپردهها یا سهام، که نقدشوندگی بیشتری نسبت به داراییهای اساسی دارند را منتشر کند”

او مجدداً به بخش بیمه و بانک در بریتانیا اشاره کرد و گفت: “عدم تطابق زمانی رخ داد که درخواستهایی برای وثیقه بیشتر از سوی شرکتهای بیمه وجود داشت. بانک انگلستان مجبور به مداخله برای کاهش آشفتگی بازار و حمایت از صندوقهای بازنشستگی در پی بودجه جنجالی دولت شد که بحران مالی دامن زد.

نویسندگان: علیرضا رسولی – محسن بیگی

رفرنس مقالات اصلی جوایز نوبل:

The laureates explained the central role of banks in